L’INPS, con messaggio n. 1932 del 24/05/2023, ha predisposto la variazione dell’esonero contributivo per il periodo 1° luglio – 31 dicembre 2023 passando da 2 a 6 punti percentuali per i dipendenti con imponibile previdenziale mensile non superiore ad € 2.692,00 e da 3 a 7 punti percentuali per i dipendenti con imponibile previdenziale mensile non superiore ad € 1.923,00.

Come espressamente indicato dall’articolo 1, comma 281, della legge di Bilancio 2023, l’esonero in oggetto è riconosciuto “con i medesimi criteri e modalità” previsti per l’esonero di cui all’articolo 1, comma 121, della legge di Bilancio 2022.

VERIFICA REQUISITI ESONERO

- Il dipendente deve essere in forza al 01/07/2023;

- La retribuzione imponibile previdenziale del lavoratore (riparametrata per tredici mensilità) non deve eccedere i seguenti importi mensili:

- se minore o uguale ad euro 2.692,00 l’esonero sarà del 6%;

- se minore o uguale ad euro 1.923,00 l’esonero sarà del 7%;

- se maggiore ad euro 2.692,00 il programma NON calcola alcun tipo di esonero.

![]() N.B: Facciamo presente che ai fini dell’applicazione delle nuove aliquote dell’esonero NON è richiesto alcun intervento da parte dell’utente. Con l’elaborazione del cedolino del mese di luglio 2023 verranno calcolati gli esoneri nella nuova misura.

N.B: Facciamo presente che ai fini dell’applicazione delle nuove aliquote dell’esonero NON è richiesto alcun intervento da parte dell’utente. Con l’elaborazione del cedolino del mese di luglio 2023 verranno calcolati gli esoneri nella nuova misura.

DETERMINAZIONE DELL’ESONERO CONTRIBUTIVO CON RATEO DI 13/MA

Per quanto riguarda l’applicazione dell’esonero contributivo relativamente alla tredicesima mensilità, ovvero al singolo rateo di tredicesima retribuito mensilmente anziché in unica soluzione nel mese di dicembre 2023, l’articolo 39 del decreto-legge n. 48/2023 prevede espressamente che queste nuove percentuali NON abbiano effetto sul rateo di tredicesima.

Pertanto, l’esonero in oggetto, in relazione alla tredicesima mensilità, erogata in unica mensilità nel mese di competenza di dicembre 2023, troverà applicazione:

- nella misura del 2%, a condizione che la tredicesima mensilità non ecceda l’importo di € 2.692;

- nella misura del 3%, a condizione che la tredicesima mensilità non ecceda l’importo di € 1.923.

Laddove la tredicesima mensilità venga erogata mensilmente, la riduzione contributiva in oggetto troverà applicazione relativamente al singolo rateo di tredicesima:

– nella misura del 2%, a condizione che il rateo mensile di tredicesima non ecceda l’importo di 224 euro (pari all’importo di 2.692 euro/12);

– nella misura del 3%, a condizione che il rateo mensile di tredicesima non ecceda l’importo di 160 euro (pari all’importo di 1.923 euro/12).

ESPOSIZIONE ESONERO NEL CEDOLINO

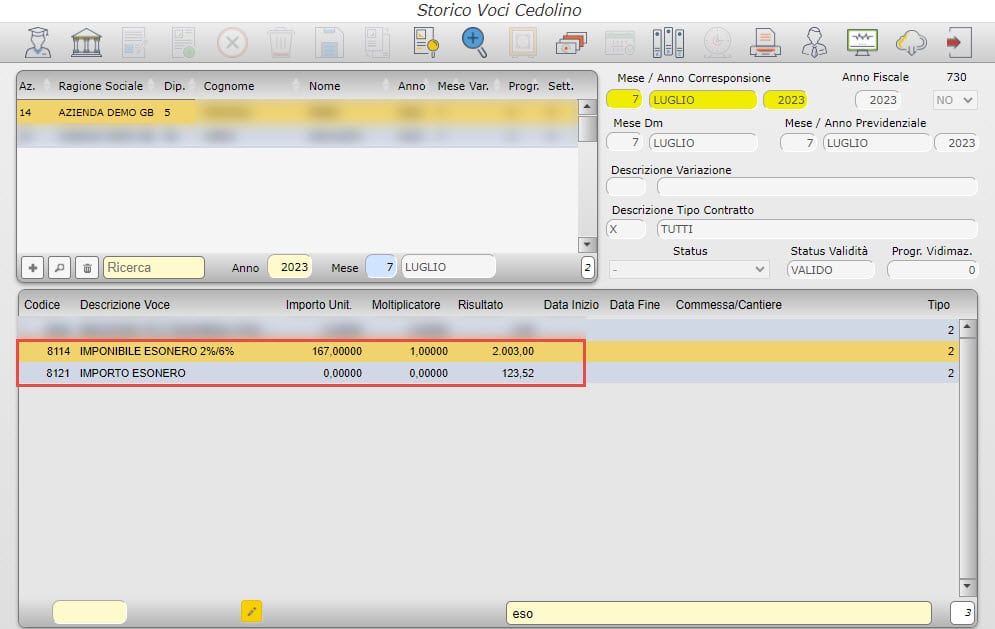

Esempio: calcolo esonero con 13/ma retribuita mensilmente.

Nell’esempio sotto riportato vediamo un imponibile previdenziale di 13/ma pari ad euro 167,00 (presente nell’importo unitario della voce retributiva 8114) ed un imponibile previdenziale (esclusa la 13/ma) pari ad euro 2.003,00 (presente nel risultato della voce retributiva 8114). In questo caso, quindi, nell’imponibile di 13/ma verrà applicato l’esonero del 2% mentre nell’imponibile previdenziale del mese ordinario verrà applicato l’esonero del 6%.

![]() N.B. La voce retributiva che viene esposta nella sezione previdenziale del cedolino, con l’ammontare complessivo dell’esonero, è la 8121 IMPORTO ESONERO.

N.B. La voce retributiva che viene esposta nella sezione previdenziale del cedolino, con l’ammontare complessivo dell’esonero, è la 8121 IMPORTO ESONERO.

Mentre la voce retributiva 8114 IMPONIBILE ESONERO 2% 6% NON viene stampata nel cedolino ma solamente riportata nello storico voci.

Se NON si vuole applicare l’esonero, l’utente può adottare una delle seguenti opzioni:

- accedere nel rapporto di lavoro pulsante “Istituti”

/ “INPS”

/ “INPS”  e al campo “Escludi Calcolo Esonero Inps” indicare l’opzione “SI”

e al campo “Escludi Calcolo Esonero Inps” indicare l’opzione “SI”

/ “INPS”

/ “INPS”  e al campo “Escludi Calcolo Esonero Inps” indicare l’opzione “SI”

e al campo “Escludi Calcolo Esonero Inps” indicare l’opzione “SI”oppure

- accedendo in Paghe/Elaborazioni mensili/Elaborazioni Light/Giustificazione presenze/Voci mese, cliccare sul piccolo

verde ed inserire la voce retributiva 1493 INIBISCE CALCOLO ESONERO INPS con il valore 1 nel campo “Risultato”.

verde ed inserire la voce retributiva 1493 INIBISCE CALCOLO ESONERO INPS con il valore 1 nel campo “Risultato”.

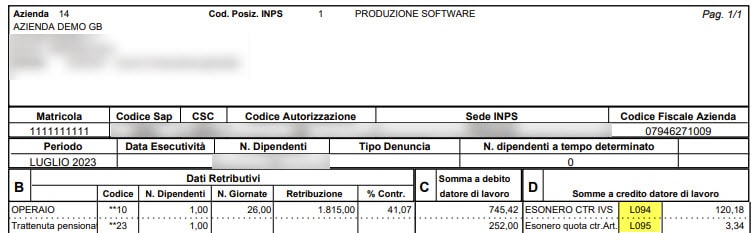

ESPOSIZIONE ESONERO IN DM10 E UNIEMENS

Come riportato nell’esempio precedente, la tredicesima viene erogata mensilmente, di conseguenza anche nel DM10 e Uniemens tale importo è stato esposto con un codice a credito separato da quello relativo al mese ordinario.

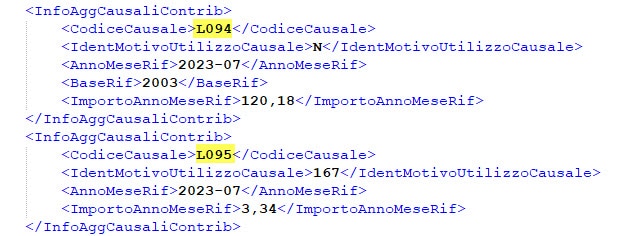

A seguire riportiamo i codici a credito che possono essere esposti in DM10 ed Uniemens:

Esonero 6%:

- L094: relativo alla retribuzione del mese (al netto della tredicesima);

Esonero 7%:

- L098: relativo alla retribuzione del mese (al netto della tredicesima);

Esonero 2%- 3% (rimangono in vigore i codici già adottati precedentemente per la 13/ma):

- L099: relativo alla tredicesima (esonero 3%);

- L100: relativo al rateo di tredicesima erogato mensilmente (esonero 3%);

- L025: relativo alla tredicesima (esonero 2%);

- L095: relativo al rateo di tredicesima erogato mensilmente (esonero 2%).

Applicazioni Software collegate all’articolo:

TAG esonero contributivoesonero contributivo 2023paghe