Testi aggiornati con le novità per i Bilanci relativi ai periodi amministrativi che iniziano dal 1° gennaio 2022 o successivamente.

Rilasciati formulari aggiornati relativi alle attestazioni della Direzione e Relazione contenente il giudizio di revisione.

INTRODUZIONE

I principi di riferimento sono l’Isa Italia 580 che tratta della responsabilità del revisore di acquisire, nella revisione contabile del bilancio, attestazioni scritte dalla direzione e l‘Isa Italia 700 che tratta della responsabilità del revisore per la formazione del giudizio sul bilancio. Ci troviamo nelle fasi conclusive della attività di revisione del bilancio di esercizio.

In sintesi: una volta completate le fasi precedenti Il revisore deve ottenere una lettera sottoscritta dall’organo amministrativo che redige il bilancio la quale contenga dichiarazioni volte a confermare determinati aspetti relativi alla revisione contabile del bilancio di esercizio. Una volta ottenuta la lettera di attestazione firmata, il revisore potrà emettere la propria relazione contenente il giudizio di revisione affinché possa essere allegata al bilancio per la approvazione da parte dei soci/azionisti e il successivo deposito.

Questi due documenti benché piuttosto rigidi nella loro struttura essenziale prevista dai rispettivi principi internazionali di revisione, possono ogni anno subire degli aggiornamenti legati all’evoluzione normativa nazionale.

Di seguito i punti principali di aggiornamento per lettera di attestazione e la relazione contenente il giudizio di revisione.

NORMATIVA

Attestazione scritta della Direzione

Un primo esempio di lettera di attestazione è quello contenuto nell’appendice 2 del principio Isa Italia 580.

Un ulteriore strumento a disposizione del revisore, sia esso revisore unico, sindaco unico, collegio sindacale o società di revisione, è il modello predisposto da Assirevi e contenuto del documento 251R aggiornato in data 28 febbraio 2023 che contiene tutti gli aspetti richiesti dal principio per la predisposizione dell’attestazione e li integra con ulteriori aspetti di dettaglio che il revisore dovrebbe opportunamente considerare.

Tra gli elementi che, di conseguenza, hanno reso necessario un aggiornamento del precedente modello è stato la possibile presenza o meno di comunicazioni da parte dei soggetti indicati dal D.lgs. 14/2019 “codice della crisi d’impresa” che definisce nuove regole circa segnalazione degli indizi di squilibrio economico-finanziario e patrimoniale.

Per cui nel modello di lettera si rende opportuno introdurre uno specifico paragrafo come segue:

“Vi confermiamo di non aver ricevuto comunicazioni ai sensi dell’Art. 25-octies del D.lgs. n. 14/2019 (Codice della crisi d’impresa e dell’insolvenza) da parte del Collegio sindacale né segnalazioni da parte di creditori pubblici qualificati ai sensi dell’Art. 25-novies del Codice della crisi d’impresa e dell’insolvenza, né comunicazioni da parte di banche e intermediari finanziari ai sensi dell’art 25-decies del predetto Codice della crisi d’impresa e dell’insolvenza.”

Nel caso opposto di presenza di segnalazioni si potrà fare riferimento alla seguente alternativa:

“Vi confermiamo di avervi informato in merito alle comunicazioni ai sensi dell’Art. 25-octies del D.lgs. n. 14/2019 (Codice della crisi d’impresa e dell’insolvenza) da parte del Collegio sindacale ricevute in data GG/MM/AAAA e, altresì, in merito alle segnalazioni da parte di creditori pubblici qualificati ai sensi dell’Art. 25-novies del Codice della crisi d’impresa e dell’insolvenza ricevute in data GG/MM/AAAA, nonché in merito alle comunicazioni da parte di banche e intermediari finanziari ai sensi dell’art Art. 25-decies del predetto Codice della crisi d’impresa e dell’insolvenza ricevute in data GG/MM/AAAA.”

Relazione di Revisione

Nella prassi professionale la relazione può variare nella sua struttura a seconda del soggetto che la rilascia. Per gli incarichi di Collegio sindacale e sindaco unico il modello prevede una struttura unitaria suddivisa al suo interno in due parti, la prima contenente il giudizio di revisore e una parte contente il riepilogo delle attività di vigilanza loro assegnata dell’art.2403 c.c.

Il contenuto e la forma della relazione sono appositamente disciplinati dall’articolo 14 del D.lgs. 27 gennaio 2010, n. 39 e dai seguenti principi internazionali e nazionali di revisione:

- (Isa Italia) 700 Formazione del giudizio e relazione sul bilancio;

- (Isa Italia) 701 Aspetti chiave della revisione contabile nella relazione del Revisore indipendente;

- (Isa Italia) 705 Modifiche al giudizio nella relazione del Revisore indipendente;

- (Isa Italia) 706 Richiami d’informativa e paragrafi relativi ad altri aspetti nella relazione del Revisore indipendente;

- (SA Italia) 720B La responsabilità del soggetto incaricato della revisione legale relativamente alla relazione sulla gestione.

I principi contengono nelle appendici anche degli esempi di relazione di revisione che varieranno a seconda della tipologia di giudizio emesso.

Nello specifico le tipologie di giudizio che il revisore potrà esprimere possono essere suddivise in due categorie.

La prima è il giudizio senza modifica (trattato nel principio 700) che viene espresso qualora il revisore concluda che il bilancio è redatto in tutti gli aspetti significativi in conformità al quadro normativo sull’informazione finanziaria, ovvero alla legge ed ai principi contabili di riferimento.

La seconda è il giudizio con modifica come disciplinato dal principio 705 il quale prevede la possibilità di esprimere:

- Giudizio con rilievi qualora il revisore concluda che gli errori, singolarmente o nel loro insieme, siano significativi, ma non pervasivi, per il bilancio; ovvero non sia in grado di acquisire elementi probativi sufficienti ed appropriati sui quali basare il proprio giudizio, ma concluda che i possibili effetti sul bilancio degli eventuali errori non individuati potrebbero essere significativi ma non pervasivi.

- Giudizio negativo laddove, avendo acquisito elementi probativi sufficienti ed appropriati, concluda che gli errori, singolarmente o nel loro insieme, siano significativi e pervasivi per il bilancio.

- Dichiarazione di impossibilità di esprimere un giudizio quando non sia in grado di acquisire elementi probativi sufficienti ed appropriati sui quali basare il proprio giudizio e concluda che i possibili effetti sul bilancio degli eventuali errori non individuati potrebbero essere significativi e pervasivi.

In conformità ai principi Isa Italia 701 e Isa Italia 706 la relazione potrà, solo se ne sussistono le fattispecie, contenere inoltre degli specifici paragrafi.

Aspetti chiave della revisione contabile

Questo paragrafo, di interesse specifico solo per gli enti di interesse pubblico (EIP) in virtù di quanto previsto dall’art. 10, par. 2, lettera c), del Regolamento (UE) 537/14, conterrà quegli aspetti che, secondo il giudizio professionale del revisore, sono stati maggiormente significativi nell’ambito della revisione contabile del bilancio dell’esercizio in esame.

Richiami di informativa

Questo paragrafo verrà inserito nella relazione qualora il Revisore consideri necessario richiamare l’attenzione su uno o più aspetti presentati o oggetto di informativa nel bilancio che rivestano un’importanza tale da risultare fondamentali per la comprensione del bilancio stesso da parte degli utilizzatori.

Nell’utilizzo di tale paragrafo in relazione è importante ricordare le regole contenute nel principio ISA Italia 706 ovvero che il richiamo d’informativa deve riferirsi unicamente a informazioni presentate dagli amministratori in bilancio. Inoltre, le informazioni richiamate non costituiscano presupposto di giudizio con modifica in quanto in questo caso è necessario formulare lo specifico giudizio con rilievi e richiamare l’informazione tra gli elementi alla base del giudizio con rilievi.

Esempi di richiami di informativa possono essere fatti per:

- Situazioni di incertezza sulla continuità aziendale adeguatamente descritte dagli amministratori e per le quali il Revisore ha ritenuto opportuno esprimere un giudizio senza modifiche;

- Eventi intervenuti successivamente alla chiusura dell’esercizio e prima della relazione di revisione;

- Deroghe contabili introdotte dalla normativa vigente.

Altri aspetti

Il revisore può decidere di introdurre un paragrafo nella relazione di revisione che fa riferimento ad un aspetto diverso da quelli presentati o oggetto di informativa nel bilancio che, secondo il giudizio professionale del revisore, è rilevante ai fini della comprensione da parte degli utilizzatori della revisione contabile, delle responsabilità del revisore o della relazione di revisione.

AGGIORNAMENTO SOFTWARE REVISIONE LEGALE GB

GBSoftware S.p.a. ha provveduto ad aggiornare queste due fondamentali carte di lavoro in base agli aggiornamenti normativi e le linee guida della prassi professionale.

I formulari richiamabili con le procedure che verranno illustrate di seguito contengono i cambiamenti come specificato nella parte normativa.

Di seguito alcune indicazioni per poter gestire al meglio questa fase.

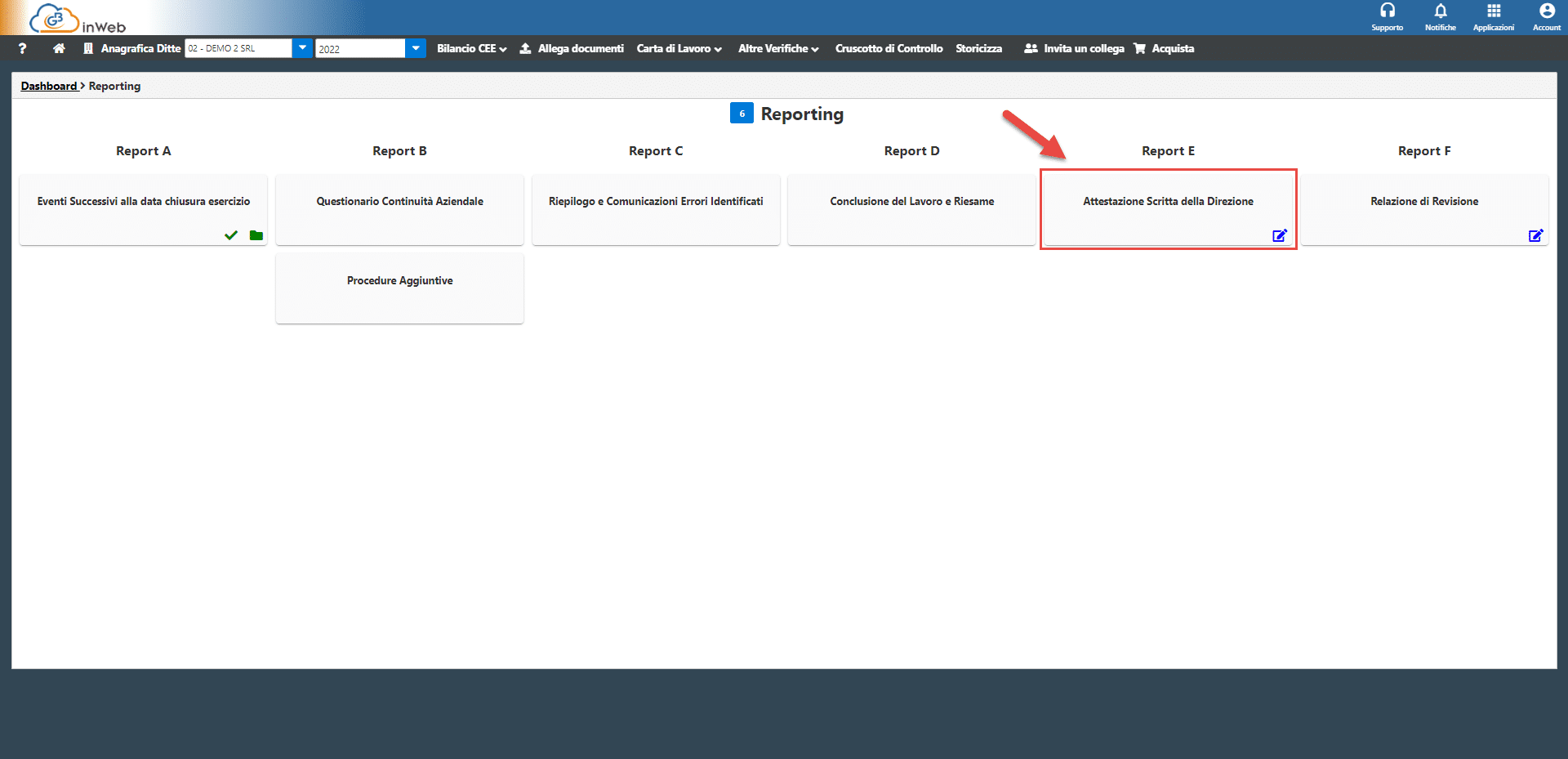

Attestazione scritta della Direzione

Il software di GB permette di generare in pochi passaggi la lettera di attestazione scritta della direzione con una apposita carta di lavoro nella Fase 6 di “Reporting”.

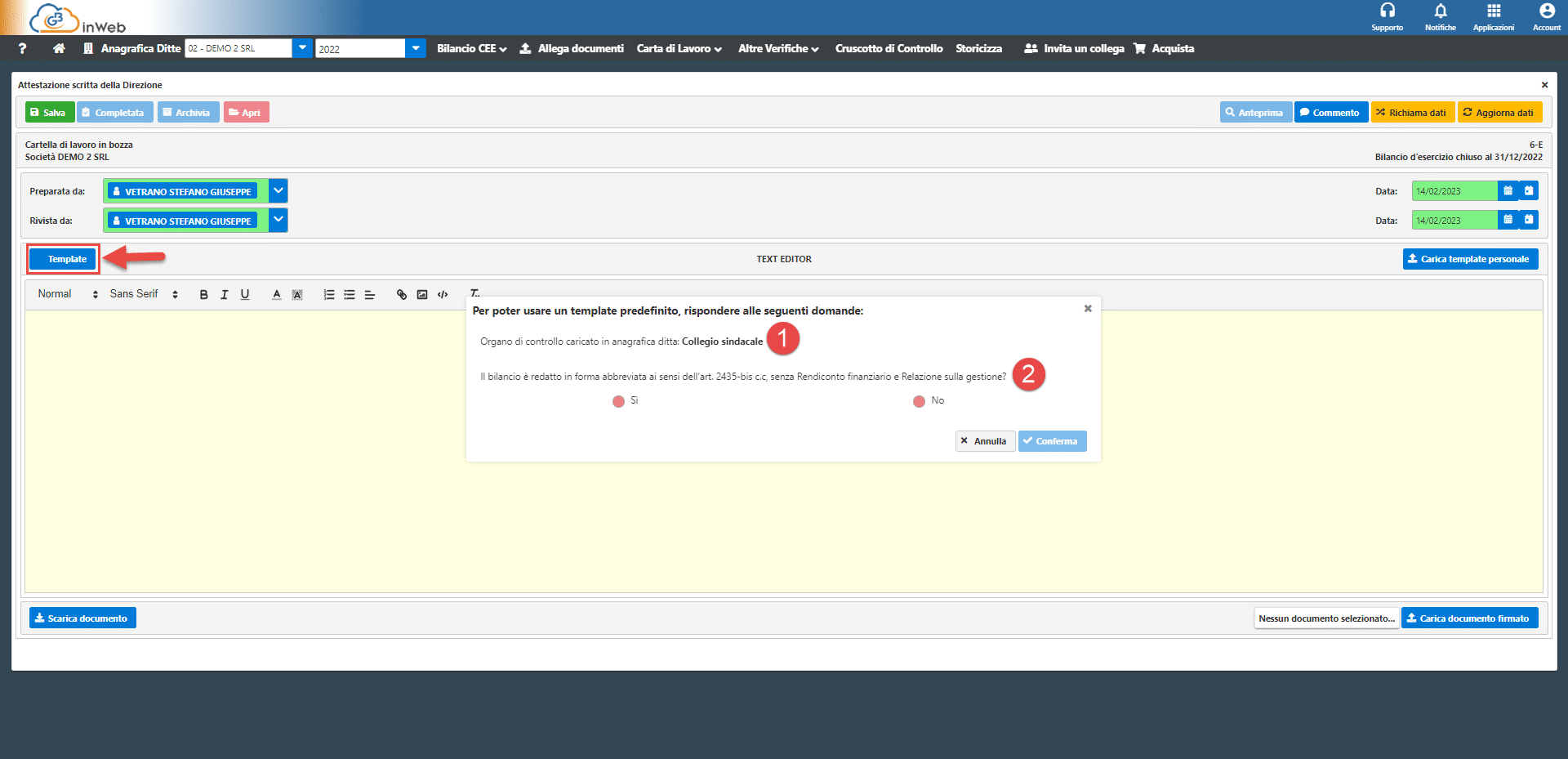

Accedendo alla carta di lavoro e cliccando su “Template” Il software, grazie ai dati presenti in anagrafica e nelle precedenti carte di lavoro, proporrà il template più idoneo all’impresa in oggetto.

Questa permetterò di individuare il modello adatto per l’attestazione che si intende compilare. Al punto (1) viene indicato l’organo di controllo così come indicato in anagrafica ditta e riportato nella carta di lavoro “Anagrafica ditta”, mentre al punto (2) il revisore dovrà indicare se il bilancio è redatto in forma abbreviata senza Rendiconto finanziario e Relazione sulla gestione. Cliccando su conferma verrà caricato il template

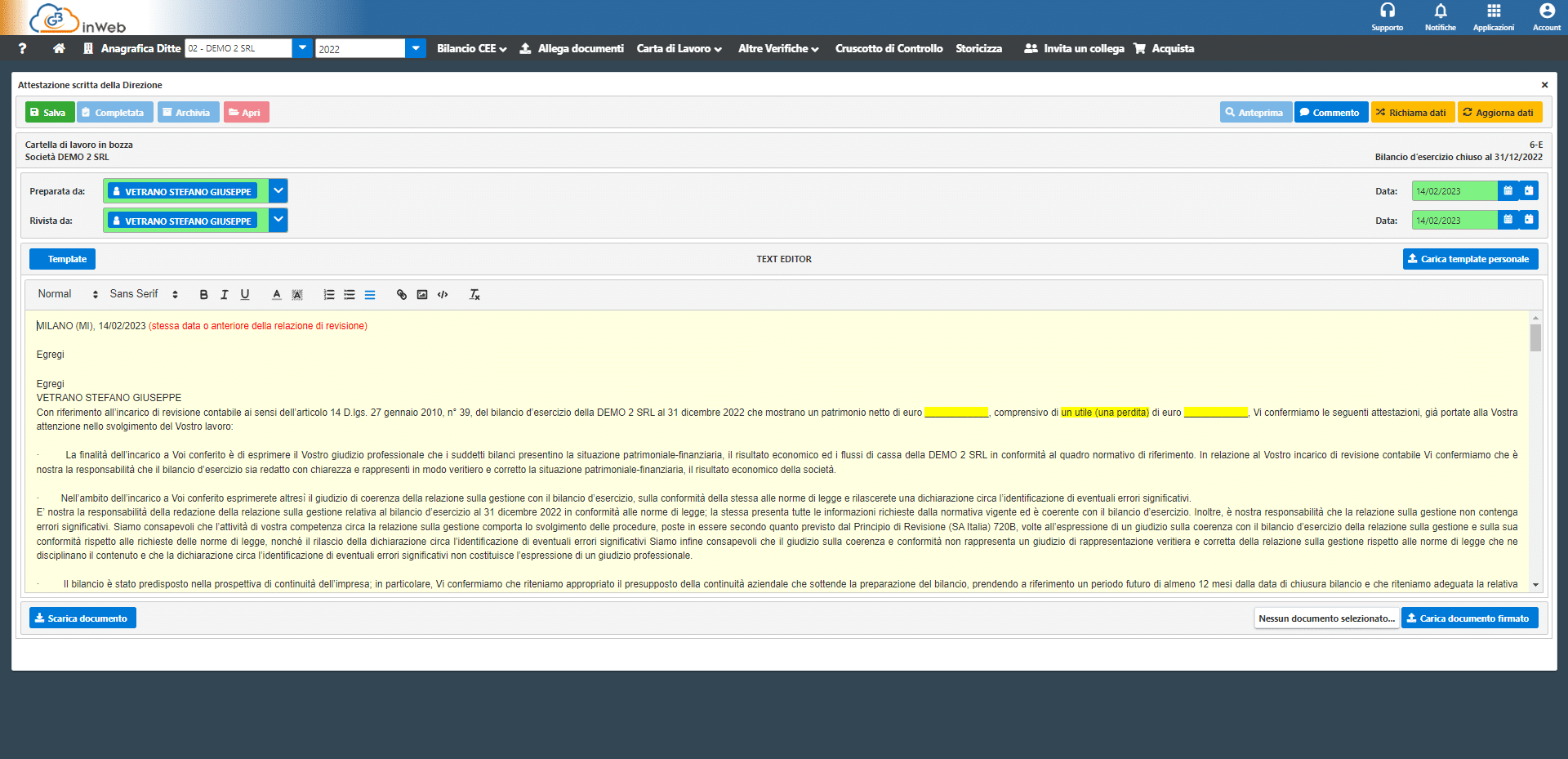

Una volta completate le modifiche evidenziate e cancellati tutti commenti sarà possibile scaricare il documento cliccando sul tasto ![]() per poterlo poi ricaricare firmato cliccando sul Tasto

per poterlo poi ricaricare firmato cliccando sul Tasto ![]() .

.

Completate queste operazioni la carta di lavoro potrà essere completata.

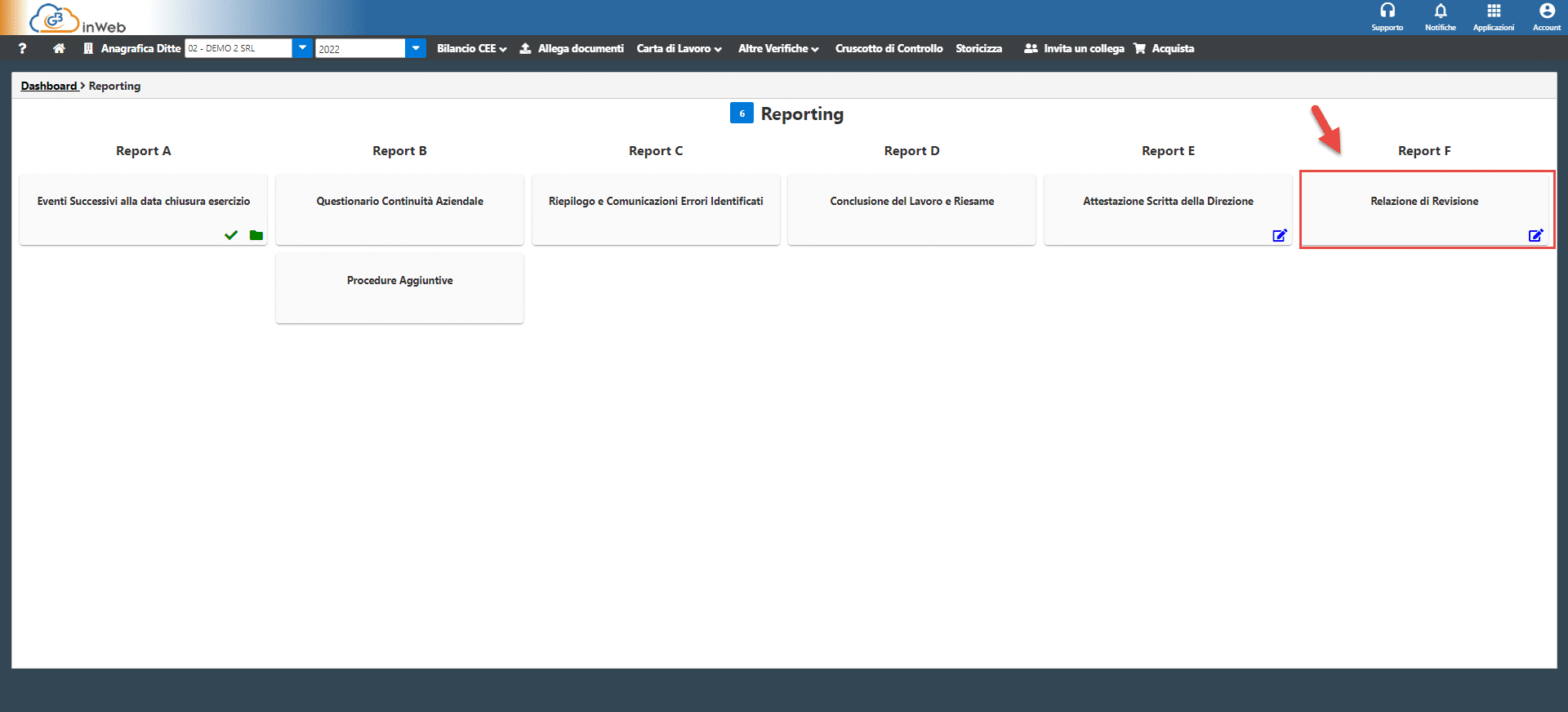

Relazione di revisione

GBSoftware permette di redigere la relazione di revisione partendo da template generati in base alle caratteristiche dell’impresa (censite in anagrafica ditte) e delle risposte del revisore al breve questionario in apertura.

I template sono strutturati secondo la normativa vigente (come visto nel paragrafo precedente) e vengono rivisti costantemente per garantire al revisore una base di partenza per la propria valutazione sempre aggiornata.

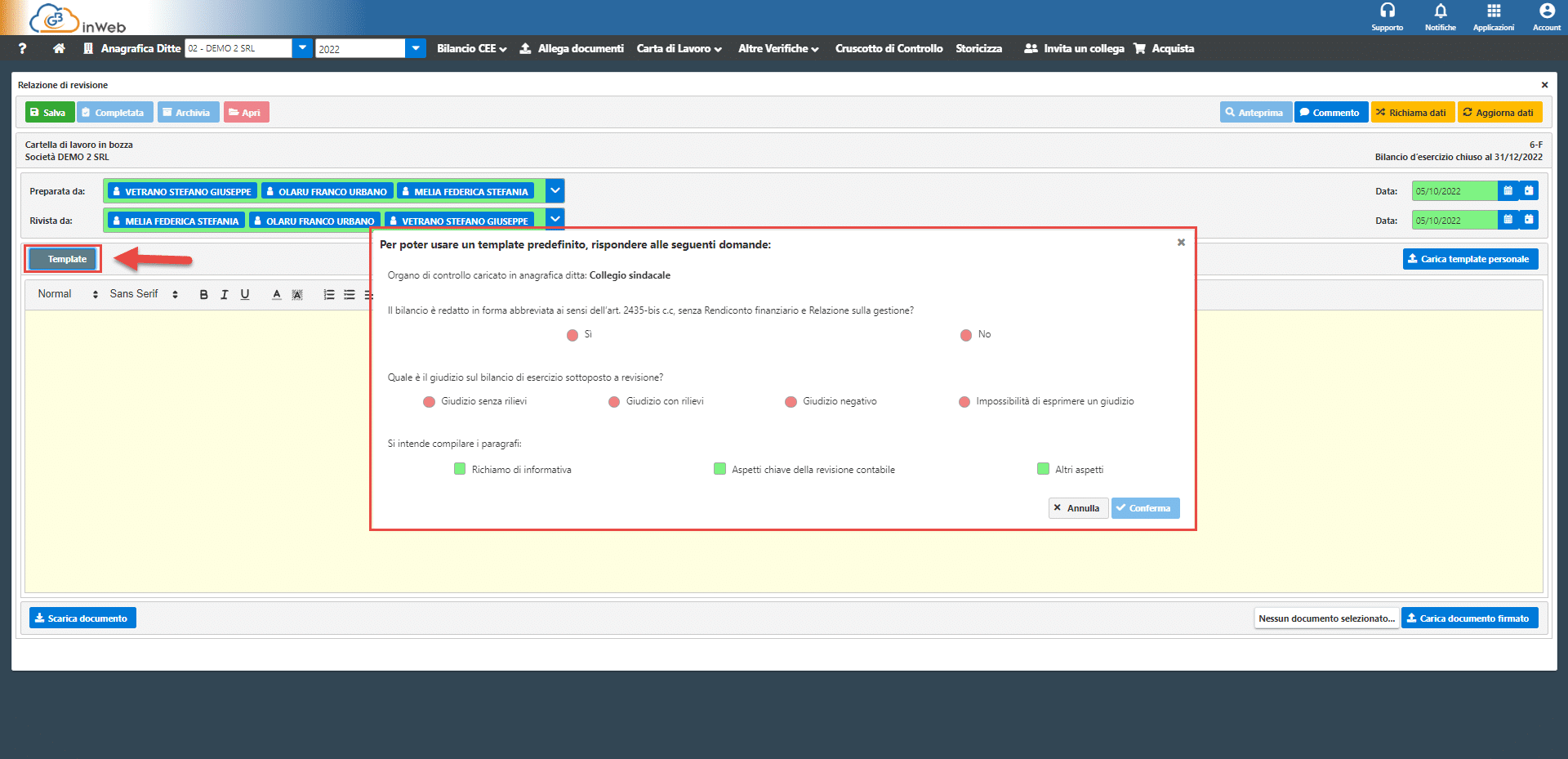

Cliccando sul tasto “template” appare questa schermata.

Rispondendo alle domande, unitamente ai dati inseriti in anagrafica, questa permetterà di individuare il modello adatto per la relazione che si intende compilare.

Cliccando su conferma verrà caricato il template.

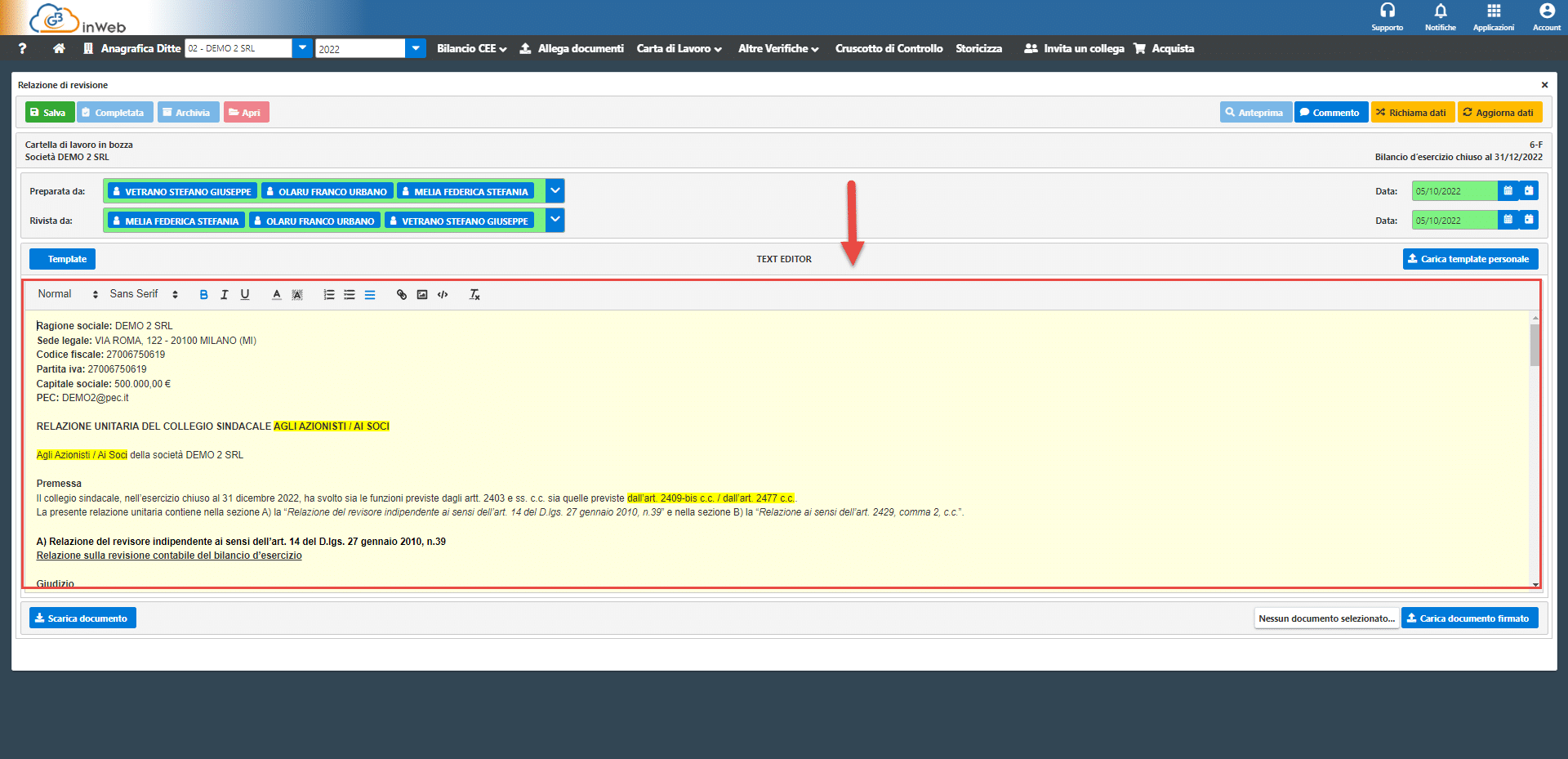

Una volta completate le modifiche evidenziate e cancellati tutti commenti in rosso sarà possibile scaricare il documento cliccando sul tasto ![]() per poterlo poi ricaricare firmato cliccando sul Tasto

per poterlo poi ricaricare firmato cliccando sul Tasto ![]() .

.

Per ulteriori informazioni o per una prova gratuita si invita a visitare il sito a questo indirizzo

Applicazioni Software collegate all’articolo:

TAG lettera di attestazionerelazione di revisionerevisione legale