In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano dal 1° gennaio 2022 o successivamente.

Il principio di riferimento è l’ISA Italia 315 “Identificazione e valutazione dei rischi di errori significativi” mediante la comprensione dell’impresa.

Normativa

Il Revisore dovrà conoscere l’impresa e il contesto in cui essa opera, incluso il suo controllo interno, affinché si possano definire e mettere in atto adeguate risposte di revisione. In sostanza si tratta di un processo continuo e dinamico di raccolta, aggiornamento ed analisi delle informazioni che si protrae per tutta la durata della revisione.

Per comprendere la gestione del complesso aziendale, vanno raccolte alcune informazioni provenienti soprattutto da fonti interne e, in parte , esterne. Nel dettaglio, si possono collezionare informazioni sull’impresa e sul contesto in cui opera attraverso:

- indagini presso la direzione: colloqui con l’organo amministrativo e con le figure chiave (anche consulenti) per capire la gestione strategica dell’impresa e le principali caratteristiche dei processi aziendali;

- osservazioni e ispezioni: visita presso le strutture aziendali, gli stabilimenti e i magazzini per valutare lo svolgimento reale delle operazioni, l’organizzazione dell’impresa, l’operatività e lo stile di direzione.

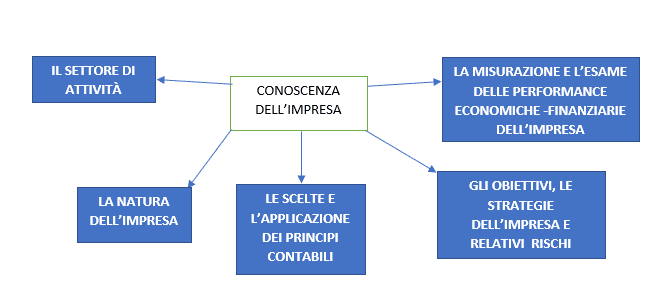

I principali aspetti da considerare dell’impresa sono:

- Il settore di attività d’impresa, vengono analizzate informazioni relative all’ambiente competitivo di riferimento, ai rapporti con i fornitori, clienti e al grado di sviluppo tecnologico dell’impresa. È necessario poi comprendere le caratteristiche del settore, si pensi, ad esempio, alle società che operano in settori ad alta intensità di capitale che, normalmente richiedono ingenti investimenti di immobilizzazioni nella fase di avvio e di sviluppo dell’attività di produzione, recuperabili nel medio-lungo periodo. Nell’ambito della comprensione del settore, il revisore deve acquisire una conoscenza anche dell’insieme di norme applicabili per la redazioni dei bilanci dei principi contabili applicabili e delle eventuali specifiche prassi del settore;

- La natura dell’impresa, dopo aver analizzato il contesto di riferimento, il revisore deve prendere in considerazione le caratteristiche specifiche della società oggetto di revisione, sia in termini organizzativi, sia strategici. In particolare, le tipologie di investimenti in essere, il modo in cui l’impresa è finanziata, l’assetto proprietario e la struttura della governance. Un altro gruppo di informazioni attiene aspetti organizzativi, per esempio la localizzazione degli impianti di produzione, delle unità commerciali, canali di distribuzione utilizzati (per esempio vendita online) e le modalità di gestione delle attività operative;

- La scelta e l’applicazione dei principi contabili da parte dell’impresa, l’obiettivo è di svolgere una valutazione preliminare se i principi dell’impresa sono appropriati per l’attività svolta della medesima e coerenti con il quadro normativo sull’informativa finanziaria applicabile;

- Gli obiettivi, le strategie dell’impresa e relativi rischi connessi all’attività svolta, che possono comportare i rischi di errori significativi. Il revisore deve comprendere gli obiettivi aziendali di breve e lungo periodo, nonché le strategie attuate per il loro raggiungimento (e gli eventuali responsabili);

- La misurazione e l’esame delle performance economico – finanziarie dell’impresa. Le società sono dotate di strumenti di misurazione e controllo della gestione, quindi i risultati aziendali possono essere monitorati attraverso il confronto tra risultati effettivi e valori di riferimento. Queste misurazioni creano pressioni sulla direzione e potrebbero indurla a intraprendere azioni volte a migliorare i risultati o a predisporre il bilancio in modo errato.

In aggiunta a quanto trattato è importante richiamare alcuni principi internazionali che individuano particolari fattispecie di rischio intrinseco di errore significativo fornendone altresì linee guida per la gestione da parte del revisore:

I link sopra consentono di richiamare la news sul tema.

Nelle piccole e medie imprese il professionista è in grado di collezionare la maggior parte delle informazioni grazie soprattutto all’interlocuzione diretta con il proprietario-amministratore. In questa fase, il revisore si focalizza principalmente sulle stime contabili, dal momento che in quest’ambito la direzione gode di una certa discrezionalità: ragion per cui il rischio di frode o errore risulta più elevato. Inoltre, egli acquisisce dettagli sulle operazioni con parti correlate e sulla capacità dell’impresa di rispettare la continuità aziendale, nonché si concentra sulle operazioni non ordinarie svolte dall’azienda.

In conclusione, Il revisore valuterà la probabilità e l’entità dell’errore per i rischi identificati di errori significativi poiché la significatività della combinazione tra la probabilità che un errore si verifichi e l’entità del potenziale errore, qualora questo dovesse verificarsi, determina il punto nello spettro del rischio intrinseco in cui si colloca il rischio identificato, a supporto della definizione delle procedure di revisione conseguenti da parte del revisore per fronteggiare il rischio.

Il Software “Revisione legale” di GBsoftware

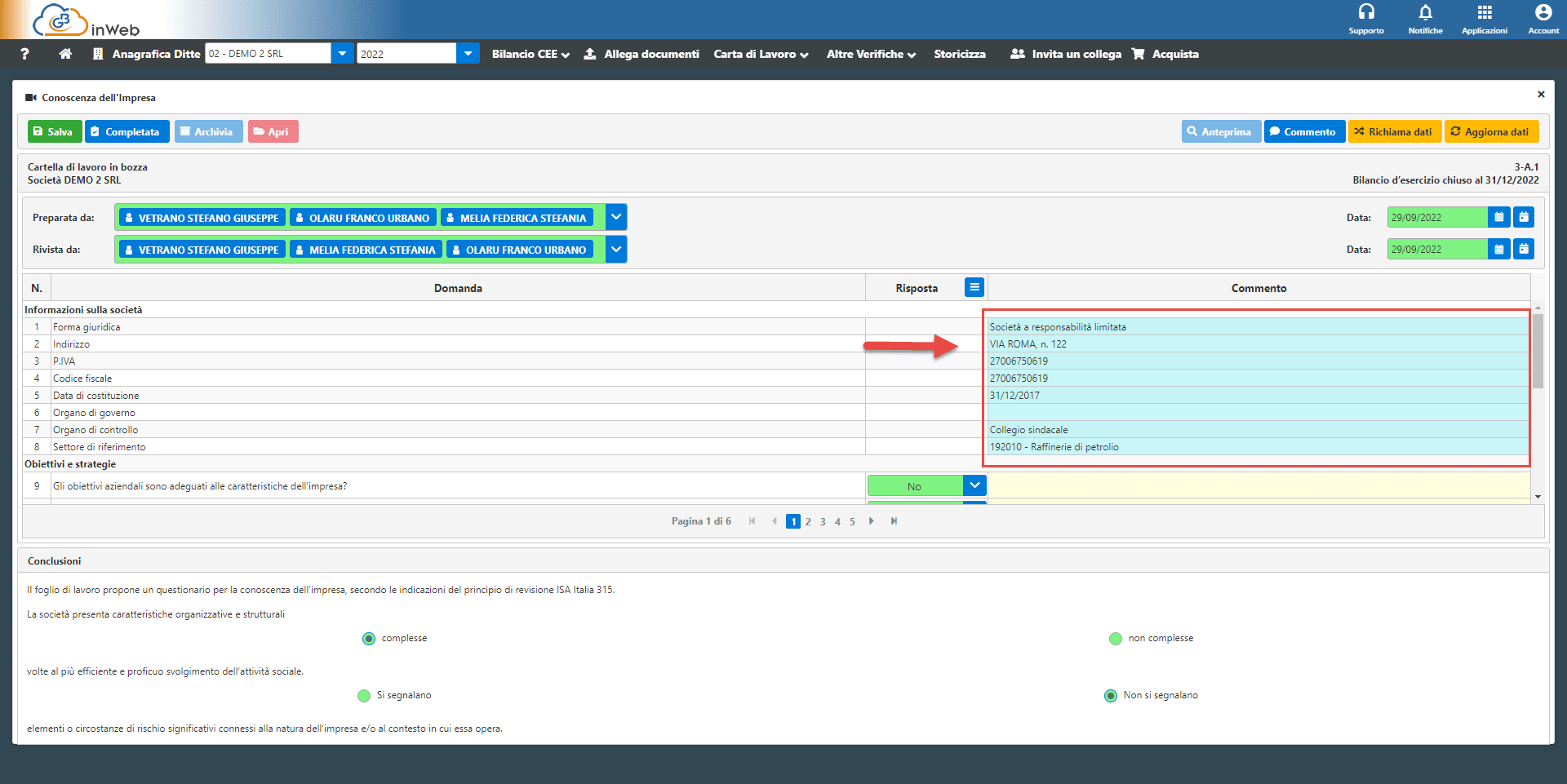

Nella fase 3 Identificazione e Valutazione del rischio abbiamo una carta di lavoro inerente la Conoscenza dell’impresa.

Questa carta di lavoro riepiloga i dati sulle caratteristiche organizzative e strutturali dell’impresa oggetto di revisione, nonché gli elementi o circostanze di rischio significativi connessi alla natura dell’impresa e/o al contesto in cui essa opera. È composta da una prima parte dove vengono richiamati i dati caricati in anagrafica.

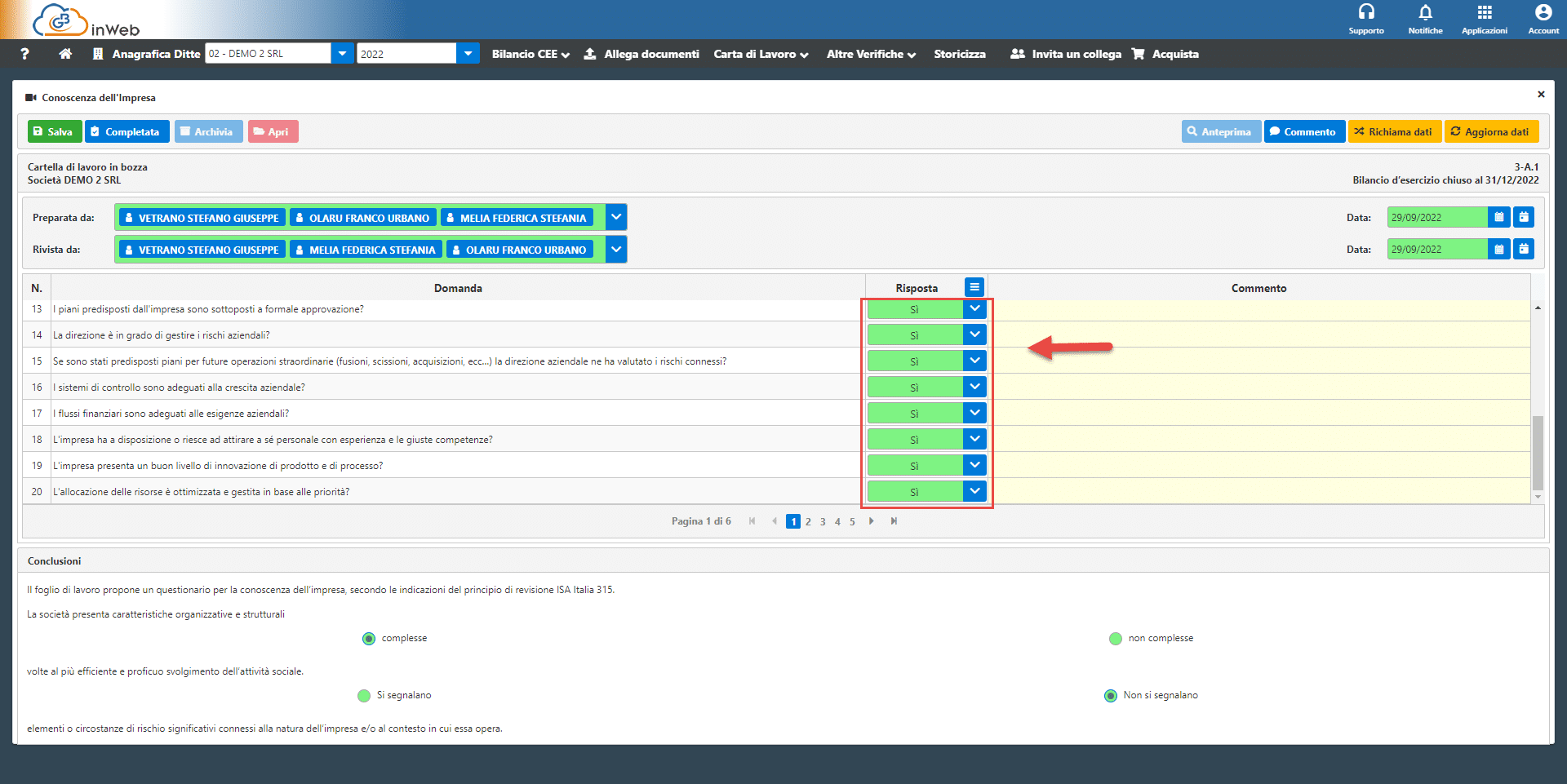

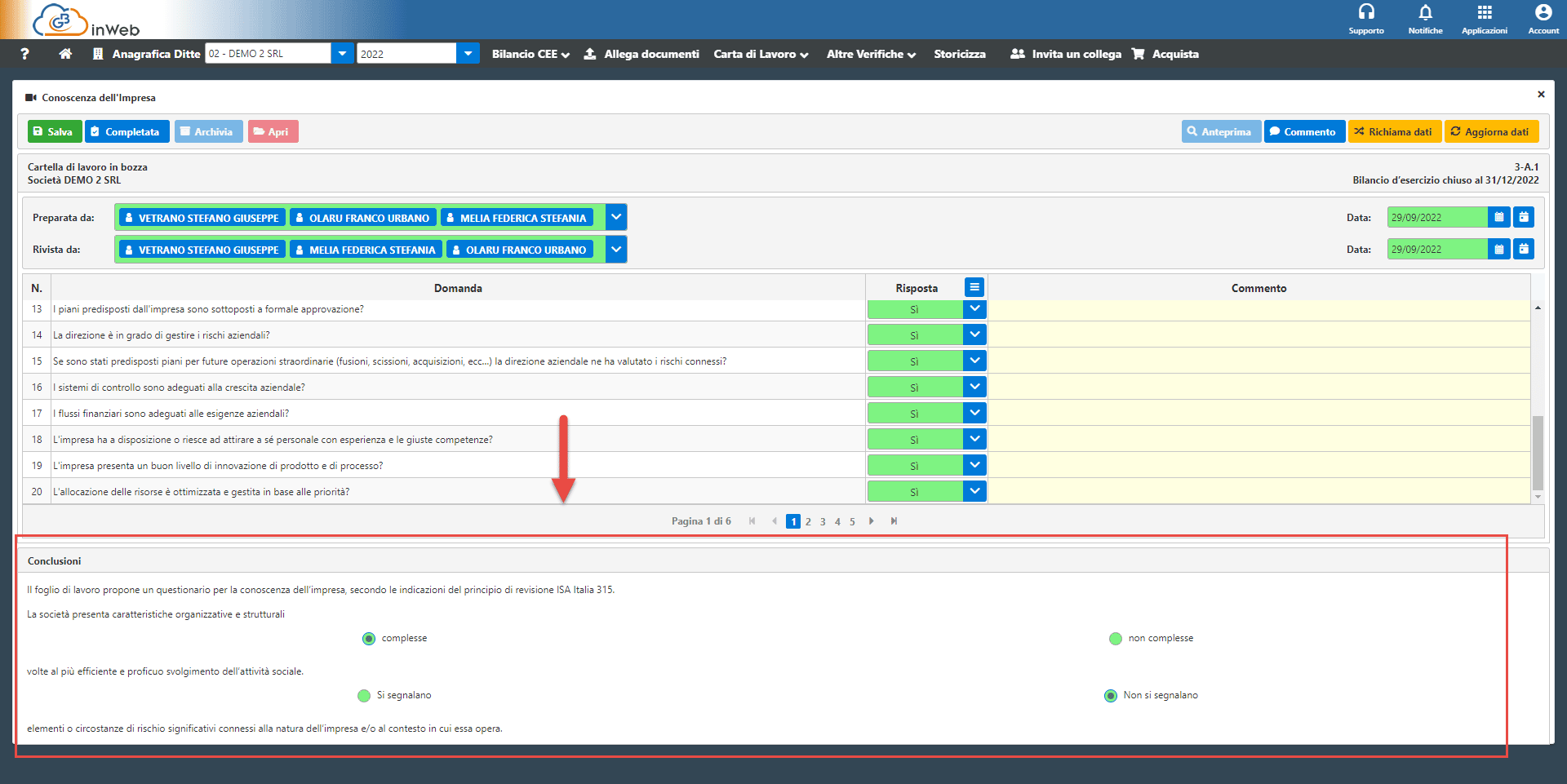

A seguire dovrà essere compilato un questionario con risposta multipla Si-No-N/A (Non Applicabile).

Tutte le domande a cui è stata inserita “NO” come risposta, presumono un possibile rischio intrinseco e verranno riepilogate nella carta di lavoro (3-A.4) Riepilogo Finale Rischio Intrinseco per una loro valutazione.

Nella sezione delle conclusioni si dovrà indicare se le caratteristiche organizzative e strutturali sono complesse o non complesse e se si segnalano o meno elementi di rischio significativi connessi alla natura dell’impresa e/o al contesto in cui essa opera.

Per ulteriori informazioni o per una prova gratuita si invita a visitare il sito a questo indirizzo

Applicazioni Software collegate all’articolo:

TAG revisione legalerischio intrinseco