L’obiettivo del revisore è quello di definire e svolgere procedure di revisione che gli consentano di acquisire elementi probativi sufficienti e appropriati per poter trarre conclusioni ragionevoli su cui basare il proprio giudizio.

Le verifiche che il revisore mette in atto devono essere indirizzate ad escludere la presenza di un errore significativo nelle varie asserzioni di Bilancio.

Normativa

Le asserzioni, in sintesi:

| Asserzioni combinate | Descrizione |

| Completezza (C) | Tutto ciò che dovrebbe essere registrato o formare oggetto di informativa in bilancio è stato incluso. Non vi sono attività, passività, operazioni o eventi che non siano stati registrati o oggetto di informativa; non vi sono note al bilancio mancanti o incomplete. |

| Esistenza (E) | Tutto ciò che è registrato o forma oggetto di informativa in bilancio esiste alla data appropriata e dovrebbe essere incluso. Le attività, le passività, le operazioni registrate e gli altri aspetti inclusi nelle note al bilancio esistono, hanno avuto luogo e attengono all’impresa. |

| Accuratezza (A) | Tutte le passività, i ricavi, i costi, e i diritti sulle attività (sotto forma di possesso o controllo) sono di proprietà o un obbligo dell’impresa e sono stati contabilizzati per l’importo corretto e imputati nell’esercizio di competenza. Ciò include anche la corretta classificazione degli importi, dei saldi e dell’informativa in bilancio. |

| Valutazione (V) | Le attività, le passività e le interessenze nel patrimonio netto sono registrate in bilancio per l’importo o valore corretto. Ogni rettifica di valutazione richiesta dalla loro natura o dai principi contabili applicabili è stata registrata correttamente. |

Una possibile verifica svolta in fase final , ovvero dopo la chiusura dell’esercizio, è la verifica di cut-off. Tale procedura ha come obiettivo quello di verificare la corretta imputazione dei ricavi di vendita e dei costi d’acquisto per competenza.

Si possono effettuare verifiche di cut-off sul ciclo attivo, sul ciclo passivo e sul magazzino.

L’attività di cut-off sul ciclo attivo ha il compito di verificare che le vendite vengano registrate correttamente per competenza. Tale attività vengono svolte indagando le vendite registrate a ridosso (immediatamente prima e immediatamente dopo) della data di chiusura del Bilancio ed ottenendo elementi probativi, ad esempio il documento di trasporto, che attestino la corretta contabilizzazione del ricavo e del credito verso il cliente in relazione al momento del passaggio di proprietà della merce.

A tale scopo occorre:

- Individuare le clausole contrattuali (incoterms) che la società revisionata applica ai propri clienti, al fine di discriminare in quale momento avviene il passaggio di proprietà dei beni o il servizio è reso ovvero la prestazione effettuata;

- Esaminare le operazioni effettuate in prossimità della chiusura dell’esercizio per individuare la loro competenza;

- Incrociare spedizioni avvenute (DDT) con le fatture emesse e controllare se queste ultime sono state rilevate nel sistema contabile;

- Verificare se spedizioni avvenute (DDT) ai quali non corrisponde ancora l’emissione della fattura, siano state comunque annotate nel sistema contabile ( RICAVO e di conseguenza FATTURA DA EMETTERE).

Analogamente è strutturata la procedura di cut-off sul ciclo passivo, in questo caso facciamo riferimento agli acquisti.

Infine si possono effettuare le verifiche di cut-off sul Magazzino che, come per il ciclo attivo e passivo, ha come obiettivo quello di analizzare la corretta applicazione della competenza nelle transazioni verificatesi in prossimità della chiusura dell’esercizio mediante l’analisi degli scarichi e carichi di magazzino con i documenti contabili.

A tale scopo occorre:

- Verificare carichi/scarichi di magazzino nell’ultima parte dell’anno e abbinare le transazioni di acquisto e vendita con i corrispondenti documenti rilevanti per l’individuazione dell’esatto momento di passaggio di proprietà;

- Incrociare consegne, carichi e scarichi di magazzino con le fatture d’acquisto e le fatture di vendita controllando la corretta rivelazione nel sistema contabile;

- Verificare se consegne, carichi e scarichi di magazzino ai quali non corrisponde ancora l’emissione della fattura, siano state comunque annotate nel sistema contabile (RICAVO e di conseguenza FATTURA DA EMETTERE ovvero COSTO e di conseguenza FATTURA DA RICEVERE)

Queste verifiche consentono di verificare le asserzioni combinate di accuratezza e di valutazione.

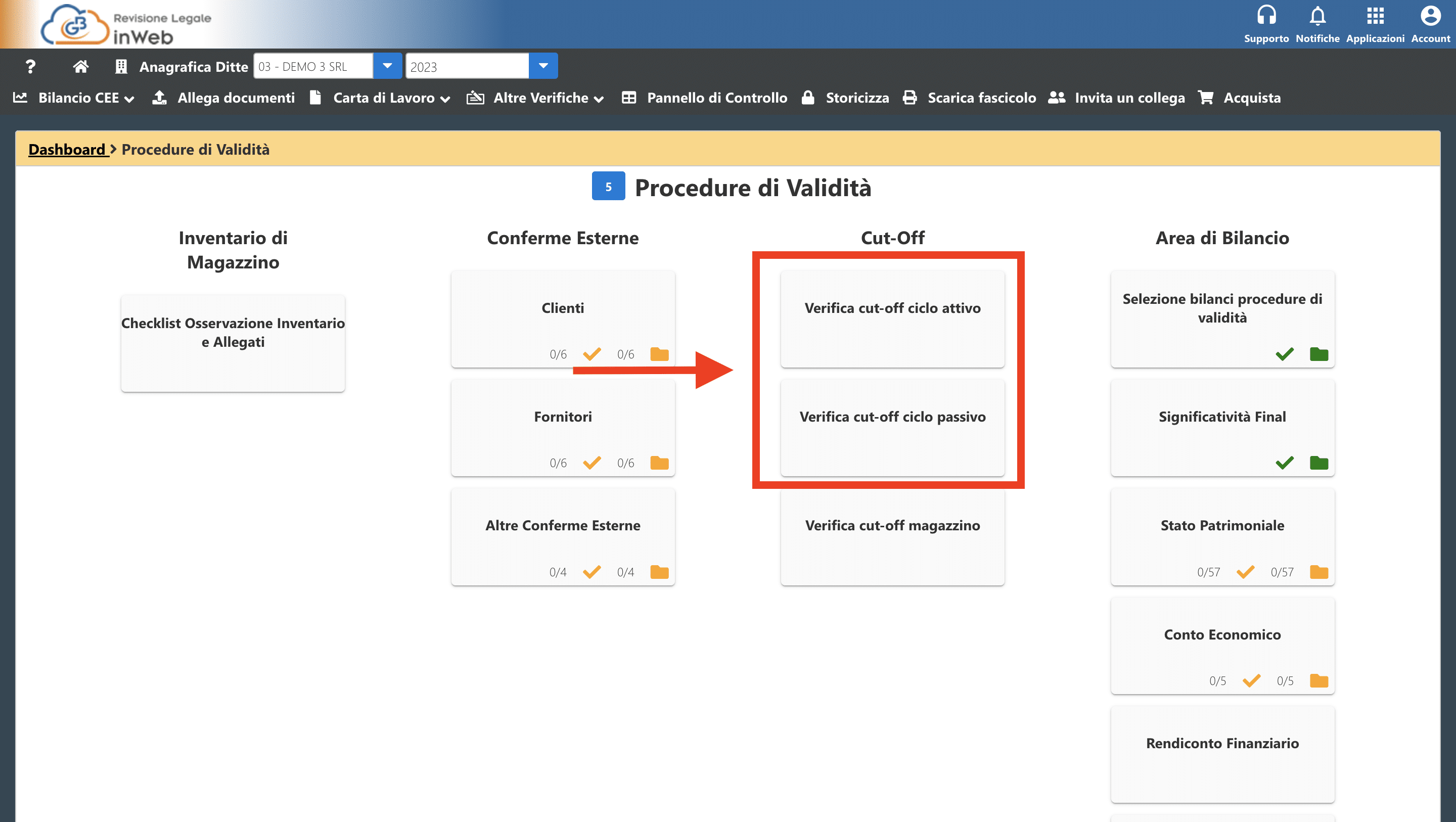

Il software Revisione legale di GBsoftware

Verifica Cut off – Ciclo attivo e Ciclo passivo

Cliccando su questi pulsanti sarà possibile accedere alle carte di lavoro per il Cut off del ciclo attivo e passivo.

La procedura di seguito sarà la medesima per le due carte di lavoro, ovviamente una sarà riferita al ciclo attivo e quindi alle fatture attive mentre l’altra al ciclo passivo quindi alle fatture passive.

Cliccando si aprirà la seguente carta di lavoro similare per le due procedure:

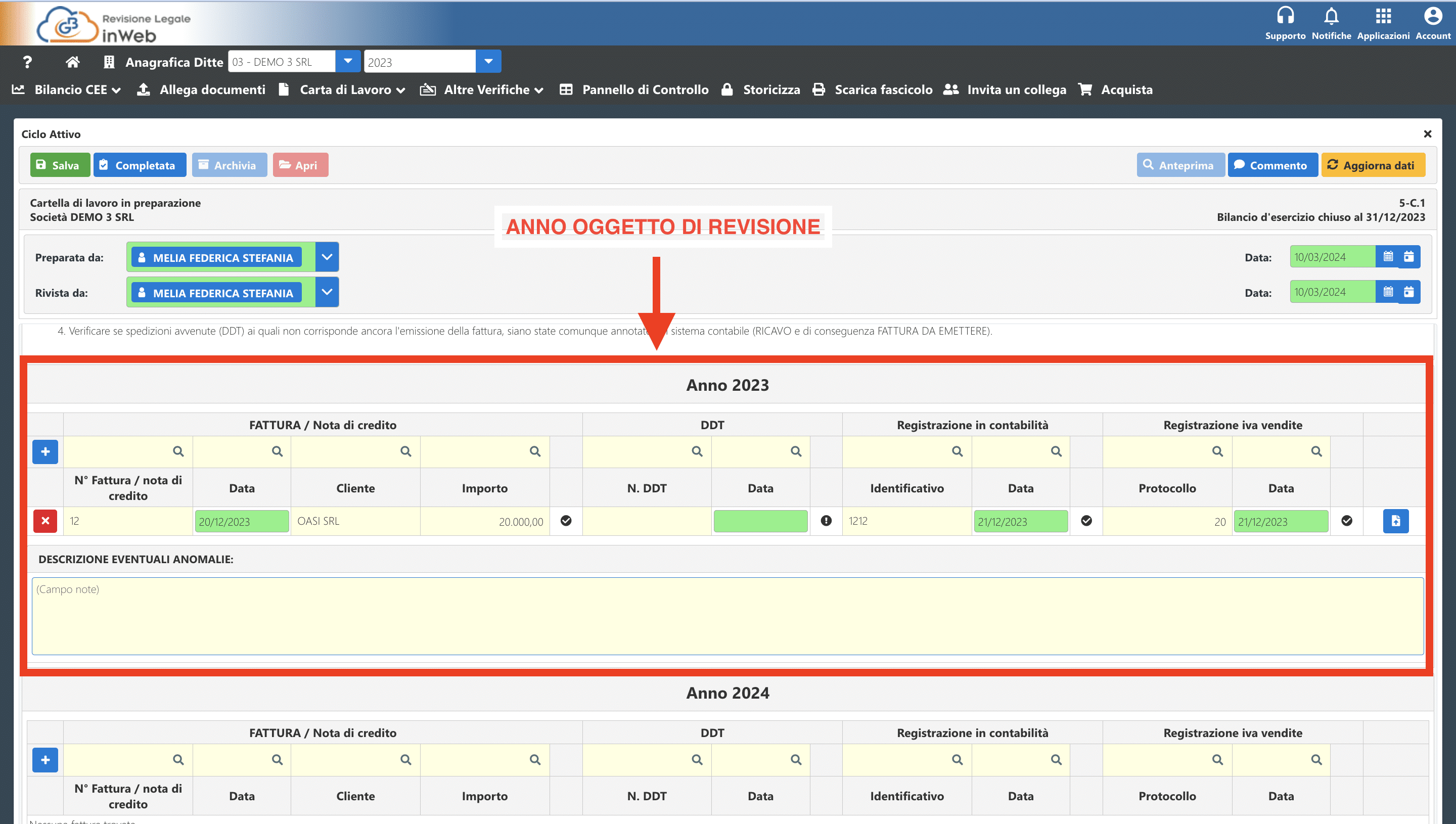

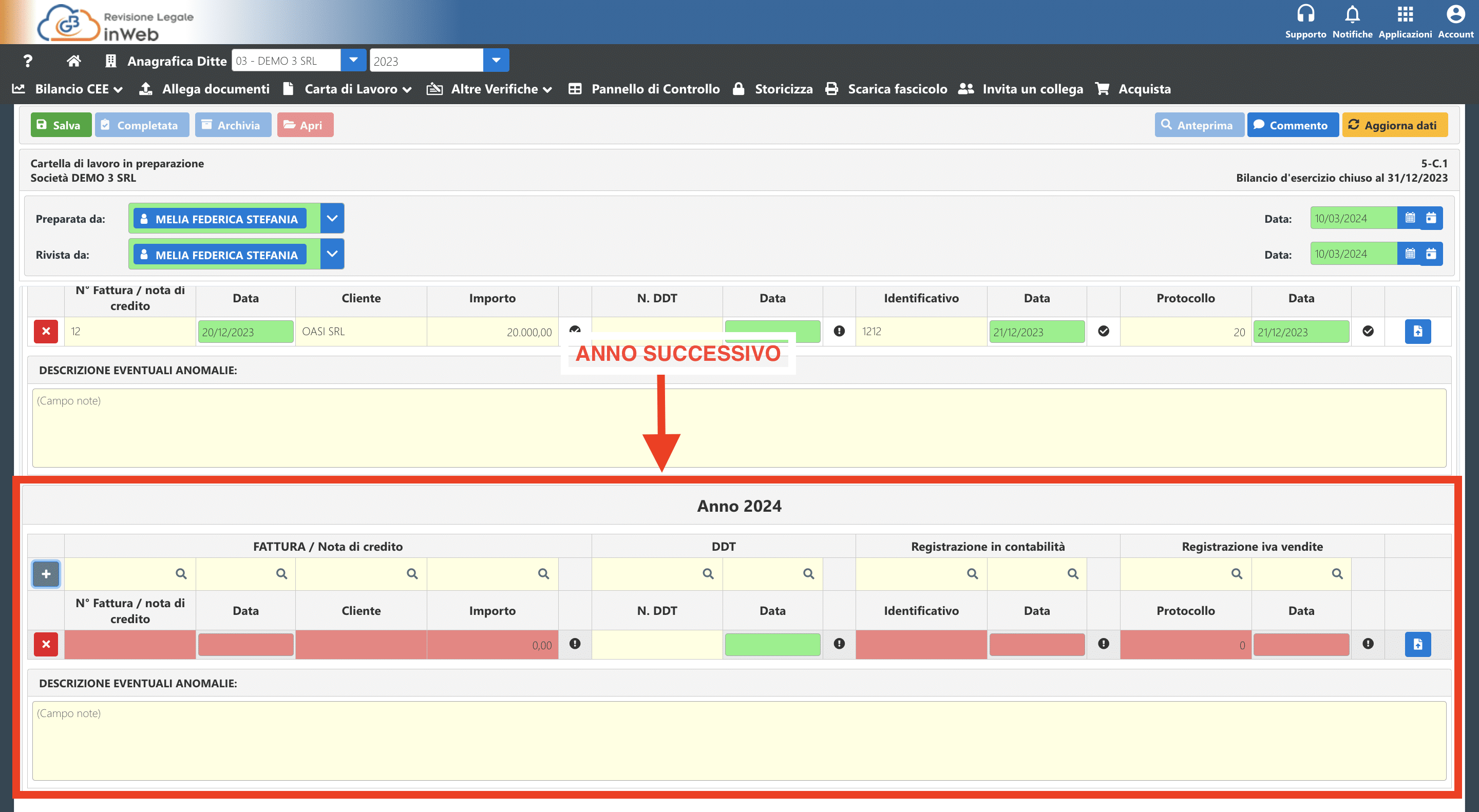

Il punto di partenza per la valutazione sono le fatture/note credito che saranno inserite in uno o l’altro anno in base alla loro data di emissione.

Con il pulsante “+” nelle due tabelle è possibile aggiungere una riga e compilare i dati obbligatori che sono quelli evidenziati in rosso

(la sezione DDT non è obbligatoria perché non per tutte le tipologie di attività e di imprese è previsto il loro utilizzo).

L’obiettivo del controllo è quello di analizzare la corretta applicazione della competenza nelle transazioni verificatesi in prossimità della chiusura dell’esercizio per quanto riguarda il ciclo attivo e passivo.

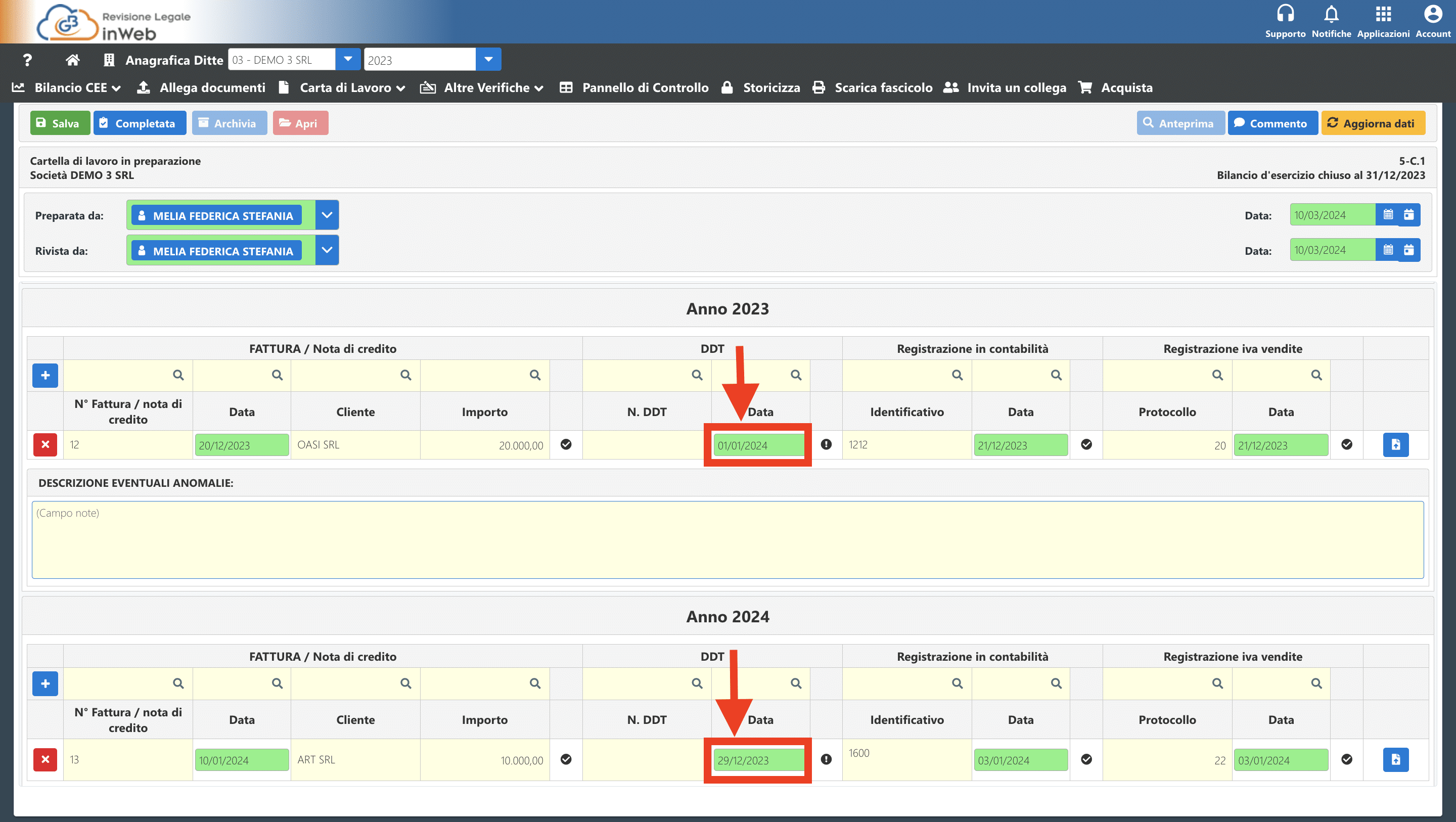

Un esempio di come compilare la carta di lavoro, e le successive valutazioni, potrebbe essere il seguente:

Nella tabella per il 2023 è stata inserita la fattura 12 del 20/12/2023 che ha un DDT datato 01/01/2024 di effettiva spedizione della merce.

Nella tabella 2024 è presente la fattura 13 del 10/01/2024 che ha un DDT datato 29/12/2023.

Il revisore avrà così gli elementi per valutare la corretta registrazione per competenza o rilevare un errore.

Nel capo note delle due tabelle il revisore potrà fornire tutte le informazioni e spiegazioni necessarie relativamente alle fatture indicate nella carta di lavoro.

Verifica Cut off – Magazzino

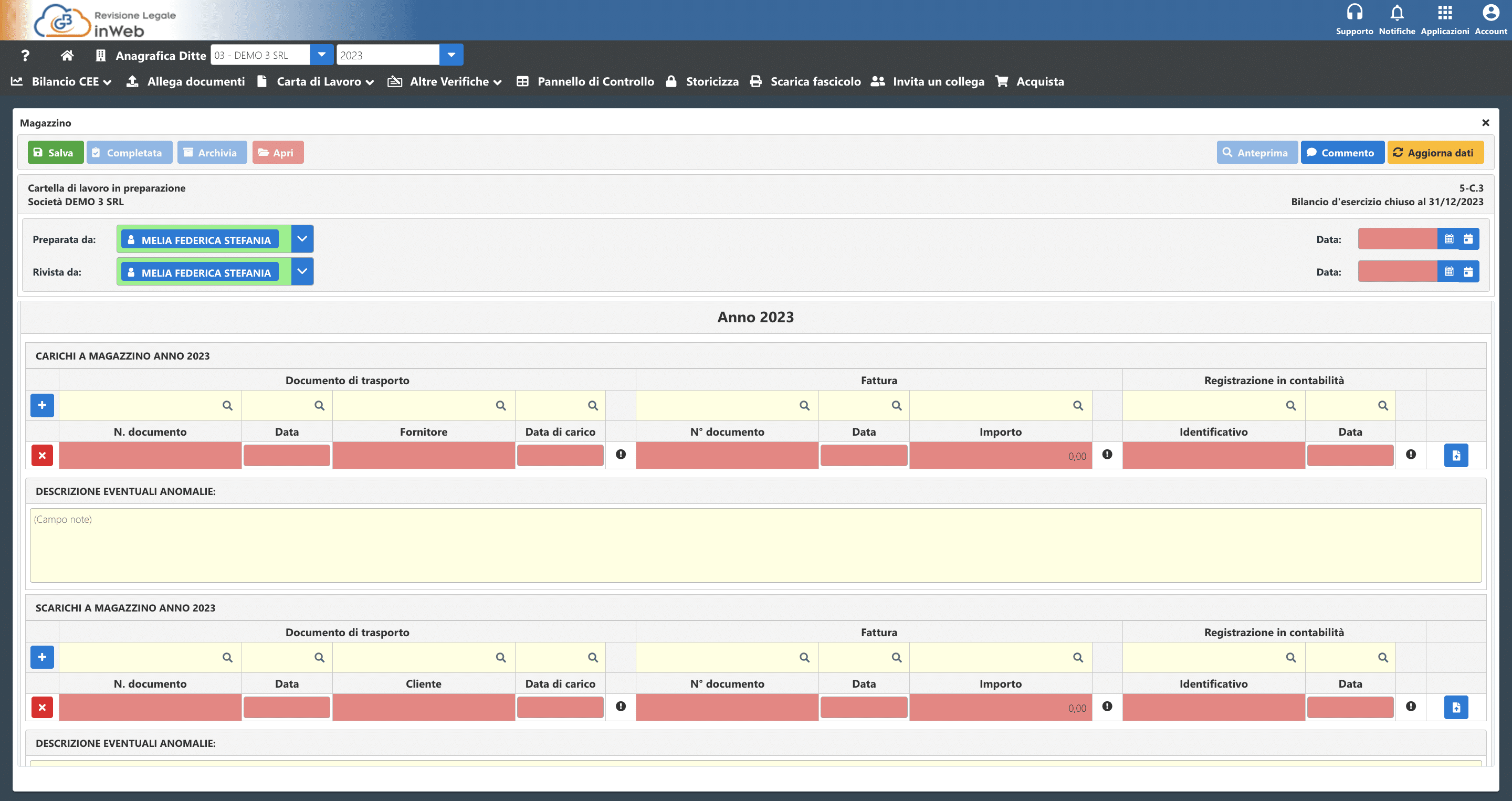

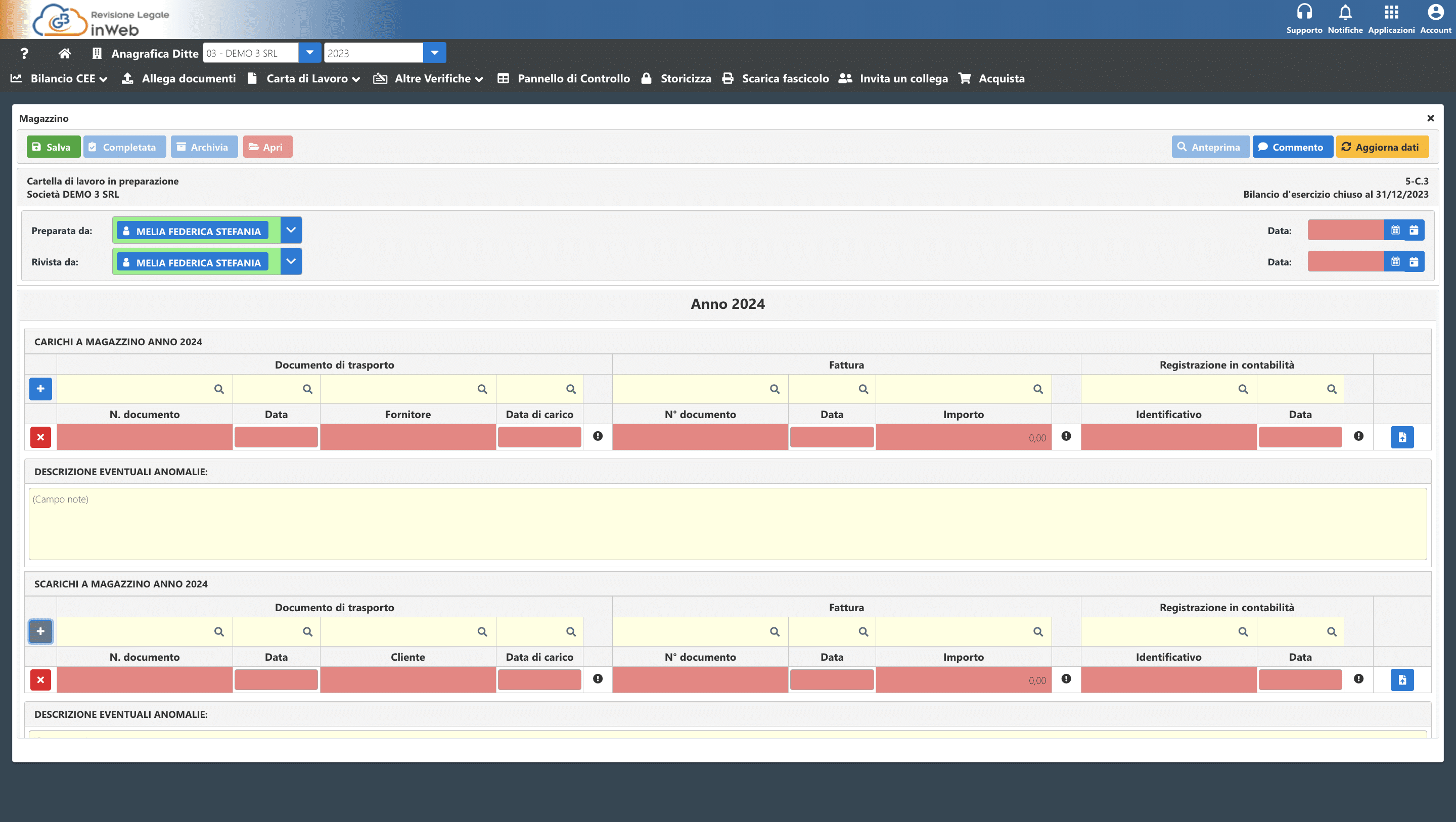

Come per il cut off del ciclo attivo e passivo anche per il magazzino l’obiettivo è quello di analizzare la corretta applicazione della competenza nelle transazioni verificatesi in prossimità della chiusura dell’esercizio mediante l’analisi degli scarichi e carichi di magazzino con i documenti contabili (per l’anno oggetto di revisione e quello successivo).

Quindi a differenza del ciclo attivo e passivo il documento di partenza dell’analisi è il DDT e la sua data di emissione.

Cliccando sul pulsante “+” blu sarò possibile aggiungere una riga nelle varie tabelle, i campi obbligatori sono quelli evidenziati in rosso.

In questo caso i campi del DDT sono obbligatori perché è l’elemento cardine per la valutazione.

Come per il ciclo attivo e passivo il revisore, una volta inseriti i dati, dovrà valutare l’effettiva competenza dell’operazione ed eventualmente scrivere nel campo note le sue valutazioni.

N.B. Questa carta di lavoro non deve essere compilata qualora il soggetto revisionato non abbia una gestione di magazzino (Es. società di servizi).

Per ulteriori informazioni o per una prova gratuita si invita a visitare il sito a questo indirizzo

Applicazioni Software collegate all’articolo: