Il Capitale Sociale per convenzione contabile è una voce del passivo dello stato patrimoniale di ammontare pari ai conferimenti di denaro, beni in natura o crediti da parte dei titolari di una società. La sua contabilizzazione può essere problematica in caso di versamento di una parte dei decimi.

Per evitare errori in fase di impostazione di una nuova società, analizziamo i passaggi contabili e proponiamo alcune scritture sulla base del piano dei conti GB, in modo da trovare la giusta rappresentazione nella situazione contabile, nell’xbrl e nelle relazioni.

Capitale sociale e codice civile

Per il capitale sociale, dal 2004 è previsto l’obbligo di versamento del 25% dei conferimenti in danaro: si continua a parlare di versamento dei decimi perché fino al 2003 era necessario versare “tre decimi” del capitale sociale.

Per le Società per Azioni l’obbligo deriva dagli artt. 2342, comma 2, c.c. (in sede di costituzione), e 2439, comma 1, c.c. (in sede di aumento di capitale), mentre per le Società a Responsabilità Limitata, dagli art. 2464, comma 4, c.c. (in sede di costituzione) e art. 2481-bis, comma 4, c.c. (in sede di aumento di capitale).

Scritture contabili

Ipotizziamo una S.P.A. con capitale sociale (minimo) di 50.000 euro, con i conti da valorizzare in base alle rispettive fasi della procedura.

Sottoscrizione del capitale con contestuale versamento integrale

Sottoscrizione:

Richiamo decimi mancanti:

Versamento decimi:

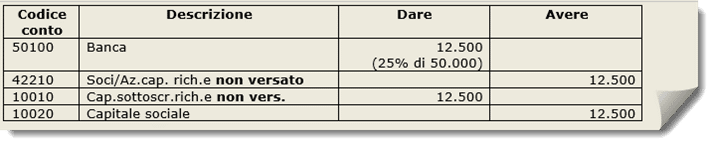

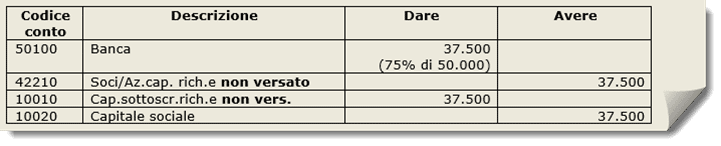

Sottoscrizione del capitale con versamento dei decimi

Sottoscrizione:

Richiamo decimi mancanti:

Versamento decimi:

![]() N.B. La valorizzazione dei crediti verso soci comporta automaticamente un capitale sociale “NON interamente versato” nel Bilancio Europeo.

N.B. La valorizzazione dei crediti verso soci comporta automaticamente un capitale sociale “NON interamente versato” nel Bilancio Europeo.

Versamento decimi residui:

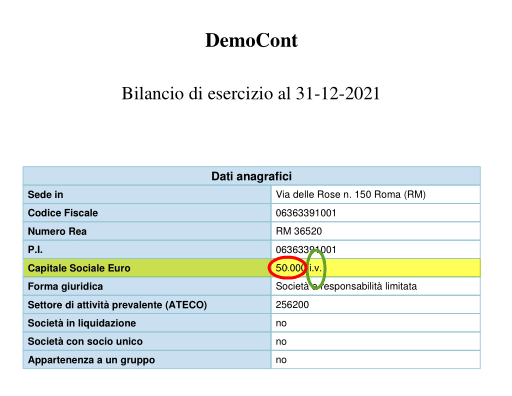

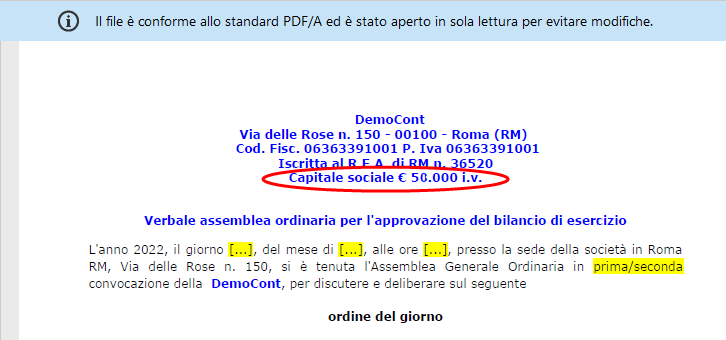

Frontespizio Bilancio ed Anagrafica

Come detto, il riporto del Capitale Sociale avviene anche nel frontespizio del Bilancio XBRL:

e negli altri documenti pdf/a del bilancio europeo:

Per le modalità di riporto del Capitale Sociale nelle varie parti del bilancio europeo, far riferimento alla newsletter Caso Pratico: Capitale Sociale corretto nel Bilancio Europeo.

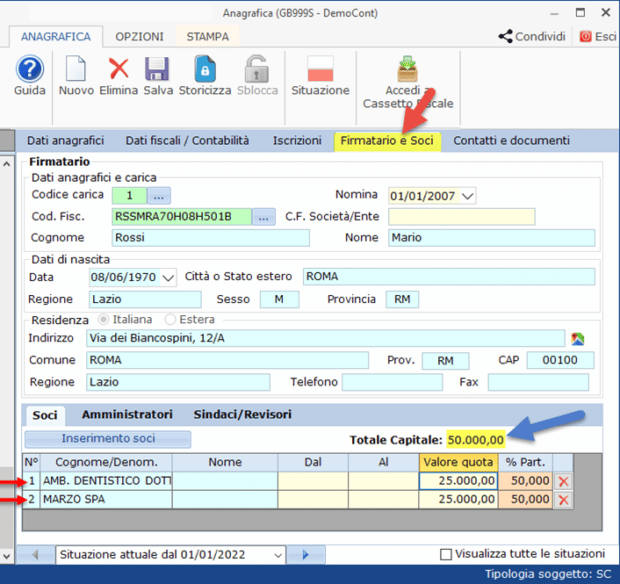

![]() N.B. Il Capitale Sociale presente in Anagrafica, può differire da quello contabilizzato, poiché dipende dalla somma delle quote dei soci inseriti, quindi dal puntuale inserimento dei soci; in tal caso far riferimento alla news integrazione dei soggetti all’anagrafica:

N.B. Il Capitale Sociale presente in Anagrafica, può differire da quello contabilizzato, poiché dipende dalla somma delle quote dei soci inseriti, quindi dal puntuale inserimento dei soci; in tal caso far riferimento alla news integrazione dei soggetti all’anagrafica:

Conclusioni

La contabilizzazione del Capitale Sociale e il riporto nel Bilancio sono passaggi da verificare con attenzione; per maggiori info, consultare anche la guida on line all’applicazione.

Applicazioni Software collegate all’articolo:

BB101- MM/21

TAG Bilancio EuropeoContabilitàScritture capitale sociale