Per il periodo di imposta 2022 le dichiarazioni dei redditi dovevano essere presentate entro il 30 novembre 2023. Nel caso in cui non si sia rispettato il termine di invio è possibile rimediare trasmettendo una dichiarazione tardiva entro il 28 Febbraio 2024.

Viene considerata tardiva, ma validamente presentata, la dichiarazione trasmessa entro 90 giorni dalla scadenza; Superato questo termine in mancanza di una corretta trasmissione della dichiarazione la stessa viene considerata omessa.

Termini di presentazione

Seguendo una linea temporale, una dichiarazione può essere:

- Valida, fino al termine ultimo di presentazione;

- Tardiva, se presentata con ritardo non superiore a 90 giorni dall’ordinaria scadenza;

- Omessa, se presentata con ritardo superiore a 90 giorni rispetto alla scadenza originaria.

Quest’anno la scadenza di presentazione della Dichiarazione dei Redditi e Irap 2023, anno imposta 2022, era fissata al 30 novembre, quindi il termine di 90 giorni per la regolarizzazione scade il 28 febbraio 2024.

Sanzioni per tardiva presentazione

Le dichiarazioni tardive risultano comunque validamente presentate se oltre alla presentazione della stessa entro il 28 febbraio viene anche versata la sanzione fissa per il ritardo di 250 euro; La sanzione viene ridotta a 25 euro (un decimo del minimo di quella prevista per l’omissione della presentazione della dichiarazione) grazie all’applicazione del ravvedimento operoso ex art. 13, comma 1, lettera c) del D.lgs. 472/1997.

Nel caso in cui, dal modello tardivamente presentato, emergano uno o più debiti sarà necessario procedere anche con la loro regolarizzazione applicando agli importi da versare la sanzione del 30% di cui all’art. 13, comma 1 del D.lgs. 471/1997; La sanzione viene eventualmente ridotta al 15% se il ritardo del versamento non supera i 90 giorni o all’1% al giorno qualora il versamento tardivo sia contenuto nei primi 14 giorni.

Sanzioni per omessa presentazione

Trascorsi 90 giorni dalla scadenza prevista per l’invio, quindi oltre il 28/02/2024, la dichiarazione diviene omessa. In questo caso le sanzioni a cui si va incontro sono molto più gravi:

- sanzione amministrativa che va dal 120 al 240% dell’ammontare delle imposte dovute (con un minimo di euro 250),

- sanzione fissa da euro 250 a euro 1.000 se non sono dovute imposte.

Dichiarazione tardiva con GBsoftware

La dichiarazione dei Redditi tardiva, presentata entro i 90 giorni, ha le medesime modalità di invio previste per la dichiarazione presentata nei termini ordinari. La dichiarazione deve infatti essere inviata telematicamente per il tramite di un intermediario abilitato oppure direttamente, utilizzando i servizi online dell’Agenzia delle Entrate.

I passaggi da eseguire sono.

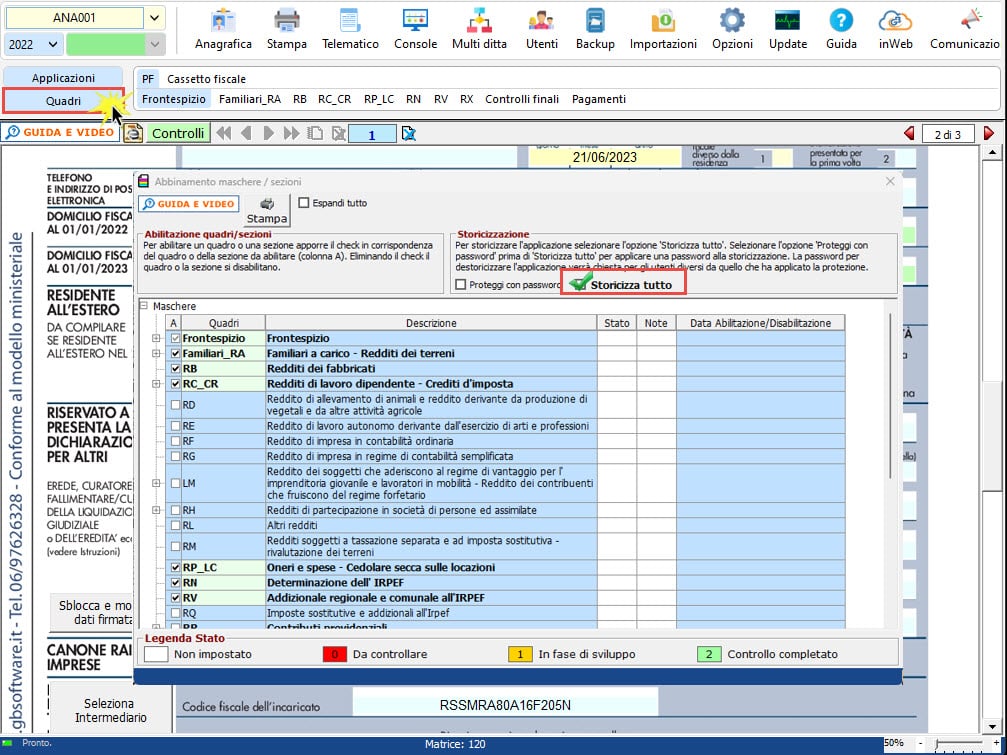

- Posizionarsi nella ditta per la quale si deve presentare il modello tardivo e, se necessario, abilitare la dichiarazione completandola con i dati necessari;

- Eseguire un controllo telematico preventivo per verificare eventuali errori e nel caso correggerli;

- Storicizzare la dichiarazione per renderla definitiva;

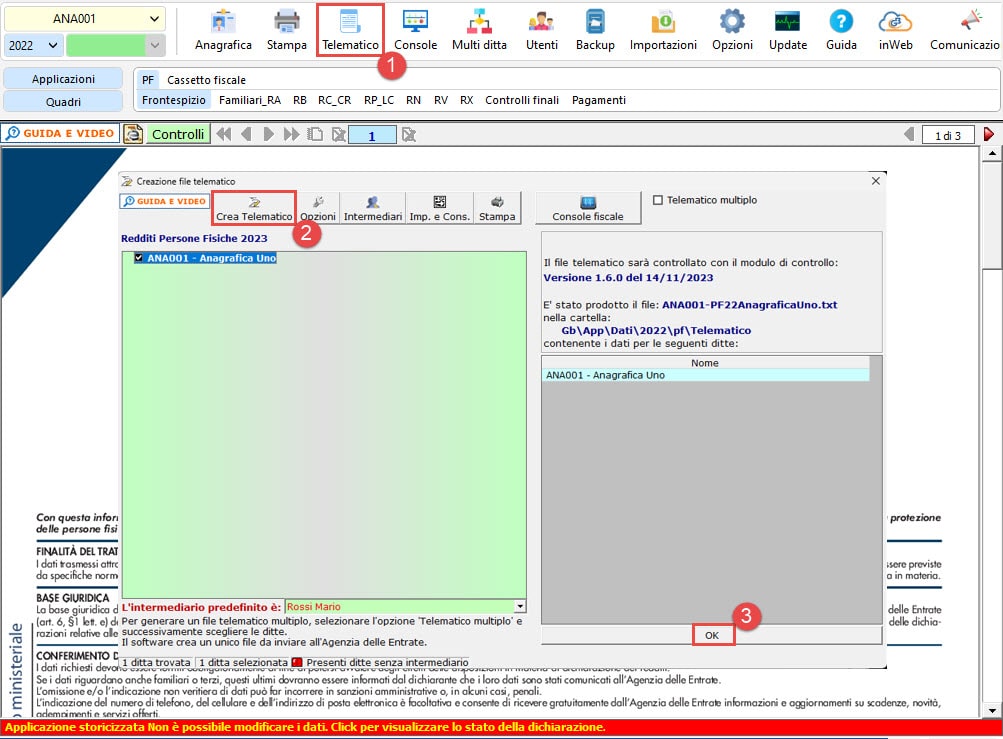

- Creare il file telematico definitivo;

- Procedere all’invio telematico utilizzando la Console Fiscale. Per gli utenti che non hanno in chiave la Console Fiscale le operazioni di controllo, autentica ed invio devono essere effettuati all’interno di Desktop Telematico;

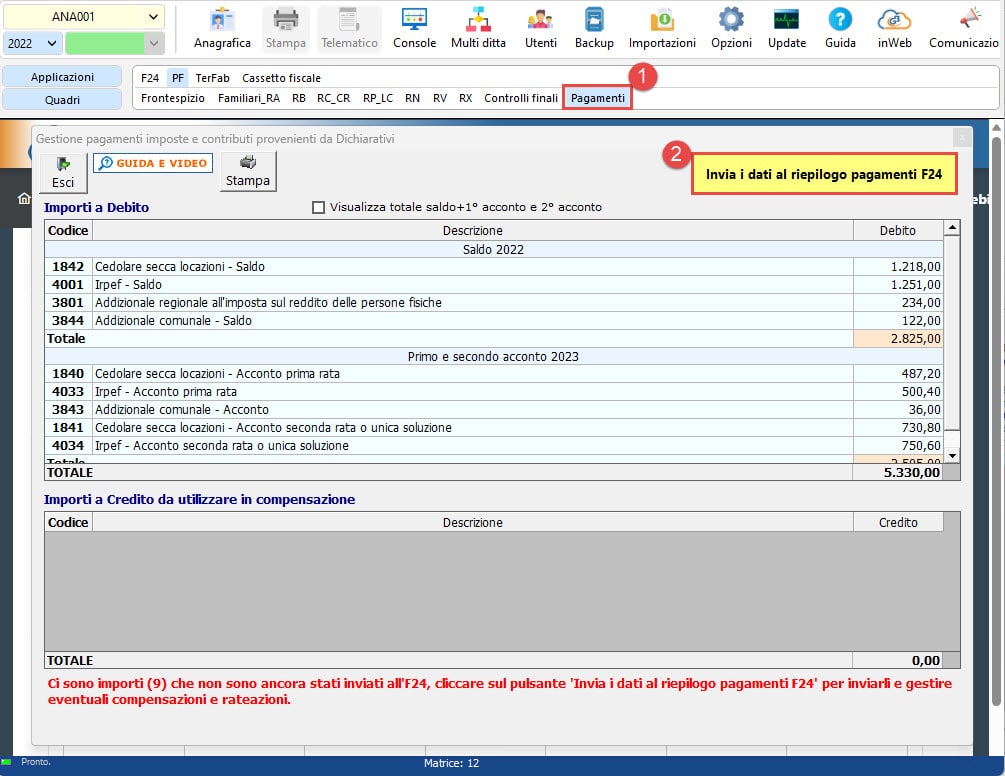

- Inviare gli eventuali debiti e crediti all’applicazione F24 e procedere al versamento degli stessi ricordandosi di calcolare gli interessi e le sanzioni dovuti per la mancata presentazione della dichiarazione e il mancato versamento delle imposte.

Per maggiori informazione sulla creazione del file telematico, rimandiamo alla guida online della gestione “Creazione file Telematico”.

Applicazioni Software collegate all’articolo:

TAG 28 febbraiodichiarazione tardivaomessa dichiarazioneravvedimento operosotardiva presentazione