Con Determinazione n. 493869/RU del 23 dicembre 2021 dell’Agenzia delle Dogane, di concerto con l’Agenzia delle Entrate e d’intesa con l’Istituto Nazionale di Statistica, vengono introdotte alcune modifiche agli elenchi riepilogativi delle cessioni e degli acquisti intracomunitari con periodo di riferimento decorrente dal 1° gennaio 2022.

Con la newsletter di oggi vediamo in estrema sintesi le novità normative che hanno l’obiettivo di semplificare gli adempimenti fiscali relativi agli scambi intracomunitari di beni e servizi. Tali novità saranno disponibili con il rilascio dell’applicazione 2022.

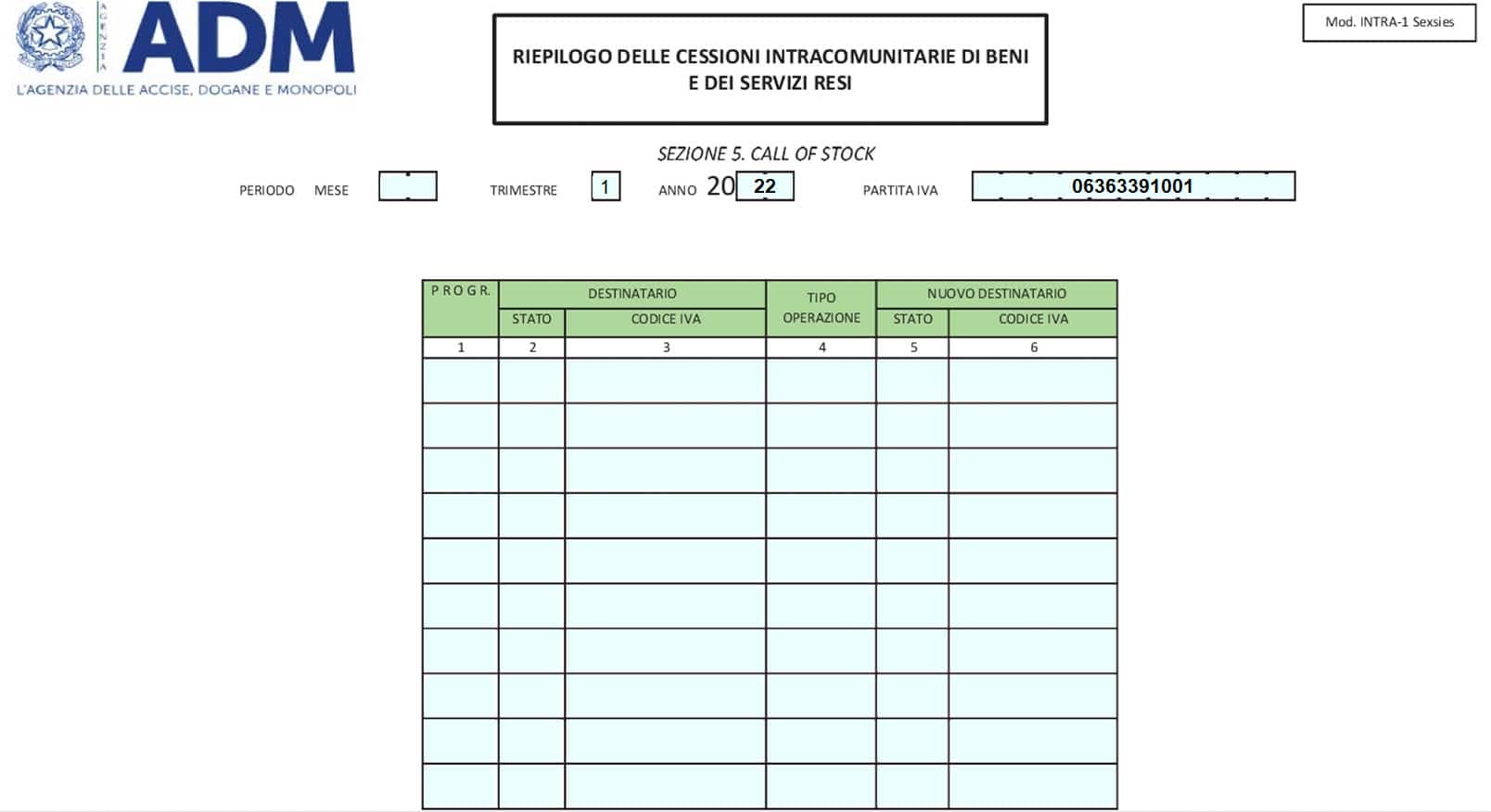

Regime di Call off stock: il nuovo modello Intra 1sexies

La disciplina del Call off stock è stata recentemente introdotta nel nostro ordinamento dall’articolo 1 del Dlgs 192/2021, che ha inserito nel corpo del DL 331/1993 i nuovi articoli 38-ter e 41-bis relativi agli acquisti e alle cessioni intracomunitarie effettuati secondo le nuove regole previste dal regime. Sul piano operativo, tutto ciò ha comportato l’approvazione di un nuovo modello Intra 1sexies (sezione 5 del modello Intra 1) che deve essere compilato per comunicare le informazioni relative all’identità e al numero di identificazione Iva attribuito al soggetto destinatario di beni oggetto di cessioni effettuate in regime di call off stock.

Il nuovo modello è valido a partire dagli elenchi riepilogativi delle cessioni e degli acquisti intracomunitari aventi periodi decorrenti dal 1° gennaio 2022 e può essere presentato mensilmente o trimestralmente compilando le medesime colonne.

Le altre novità dei modelli Intrastat 2022

Modello Intra 1bis (cessioni di beni) e Modello Intra 2bis (acquisti di beni)

Per quanto riguarda le cessioni e gli acquisti di beni, il campo Natura transazione viene disaggregato nelle colonne A e B acquisendo così un maggior livello di dettaglio. In particolare, i soggetti che hanno realizzato nell’anno precedente, o in caso di inizio attività, presumono di realizzare, nell’anno in corso, un valore dei trasferimenti superiore a 20.000.000 euro, indicano i dati relativi alla natura della transazione utilizzando le colonne A e B. Tutti gli altri soggetti possono decidere di esporre i dati solo nella colonna A (come avveniva fino al 2021) oppure scegliere di indicare i dati anche nella colonna B.

Inoltre, per i trasferimenti con valore inferiore a 1.000 euro, è stata introdotta la possibilità di indicare la Nomenclatura combinata (colonna 7) utilizzando un codice unico “99500000”.

Modello Intra 1bis (cessioni di beni)

Ai fini statistici, è stata aggiunta anche l’informazione riguardante il Paese di origine delle merci (colonna 15).

Modello Intra 2bis (acquisti di beni)

Per gli acquisti intracomunitari, è stato abolito l’obbligo di presentazione del modello su base trimestrale.

Sempre in tema di acquisti intracomunitari di beni, è stata elevata la soglia di esonero dalla presentazione del modello. Infatti, con riferimento a periodi mensili, i soggetti di cui all’articolo 1 del Decreto 22/02/2010, devono presentare gli elenchi riepilogativi degli acquisti intracomunitari di beni qualora l’ammontare totale trimestrale di detti acquisti sia, per almeno uno dei quattro trimestri precedenti, uguale o superiore a 350.000 euro (in precedenza la soglia era fissata a 200.000 euro).

Inoltre, la compilazione di alcuni campi è diventata facoltativa, in particolare Stato del fornitore, Codice Iva del fornitore e Ammontare delle operazioni in valuta.

Infine, come già rilevato per le cessioni, anche nel campo Nomenclatura combinata degli acquisti è possibile avvalersi del codice convenzionale “99500000” nel caso di spedizioni di valore inferiore a 1.000 euro.

Modello Intra 2quater (acquisti di servizi)

Anche in questo caso, è venuto meno l’obbligo di presentazione del modello su base trimestrale.

Restano invece invariate le soglie di esonero previste e quindi, i committenti italiani possono presentare prestazioni di servizi qualora l’ammontare totale trimestrale sia, per almeno uno dei quattro trimestri precedenti, uguale o superiore a 100.000 euro.

Infine, anche in questo modello le informazioni relative a Codice Iva del fornitore, Ammontare delle operazioni in valuta, Modalità di erogazione, Modalità di incasso e Paese di pagamento sono diventate facoltative e non più obbligatorie.

Applicazioni Software collegate all’articolo:

TAG intra 2022intrastatnovità 2022