Con provvedimento del 28 febbraio 2023, l’Agenzia delle Entrate ha rilasciato e approvato il modello, le istruzioni e le specifiche tecniche utili alla compilazione della Dichiarazione “Redditi 2023-SC”.

Il modello deve essere presentato dalle società ed enti commerciali residenti nel territorio dello Stato e dai soggetti non residenti equiparati per dichiarare i redditi relativi al periodo d’imposta 2022. Il termine di presentazione della dichiarazione dei redditi dei soggetti IRES scade l’ultimo giorno dell’undicesimo mese successivo a quello di chiusura del periodo d’imposta (art. 2, comma 2, d.P.R. 22 luglio 1998, n. 322)

Le principali novità del modello 2023

QUADRO RF

- Deducibilità al valore normale delle spese con soggetti in Stati non cooperativi. Nel quadro RF sono state inserite apposite variazioni in aumento e in diminuzione al fine di tenere conto dei commi da 9-bis a 9-quinquies dell’art. 110 del TUIR relativi alla deducibilità delle spese e degli altri componenti negativi derivanti da operazioni, che hanno avuto concreta esecuzione, intercorse con imprese residenti ovvero localizzate in Paesi o territori non cooperativi a fini fiscali (art. 1, comma 84, della legge 29 dicembre 2022, n. 197).

- Esclusione dal reddito di utili e riserve di utile non ancora distribuiti. Nel quadro RF è stata prevista una variazione in diminuzione per l’esclusione dalla formazione del reddito del soggetto partecipante residente o localizzato nel territorio dello Stato, degli utili e delle riserve di utile non ancora distribuiti alla data di entrata in vigore della legge 29 dicembre 2022, n. 197, risultanti dal bilancio dei soggetti direttamente o indirettamente partecipati di cui all’art. 73, comma 1, lettera d), del TUIR relativo all’esercizio chiuso nel periodo di imposta antecedente a quello in corso al 1° gennaio 2022. Nel quadro RQ è stata prevista una nuova sezione XXV dedicata all’esercizio dell’opzione per l’assoggettamento a imposta sostitutiva dell’IRES al fine di consentire tale esclusione dalla formazione del reddito (art. 1, commi da 87 a 95, della legge 29 dicembre 2022, n. 197).

- Valutazione delle cripto-attività. Nel quadro RF sono stati previsti due codici tra le altre variazioni in aumento e in diminuzione al fine di indicare, rispettivamente, i componenti positivi e negativi che risultano dalla valutazione delle cripto-attività alla data di chiusura del periodo di imposta a prescindere dall’imputazione al conto economico, che non concorrono alla formazione del reddito (art. 1, comma 131, della legge 29 dicembre 2022, n. 197).

QUADRO RQ

- Assegnazione o cessione ai soci beni immobili. Nel quadro RQ è stata prevista la nuova sezione XXIV dedicata ai contribuenti che, entro il 30 settembre 2023, assegnano o cedono ai soci beni immobili, diversi da quelli indicati nell’articolo 43, comma 2, primo periodo, del TUIR, o beni mobili iscritti in pubblici registri non utilizzati come beni strumentali nell’attività propria dell’impresa e che applicano un’imposta sostitutiva delle imposte sui redditi e dell’IRAP sulla differenza tra il valore normale dei beni assegnati, o, in caso di trasformazione, quello dei beni posseduti all’atto della trasformazione, e il loro costo fiscalmente riconosciuto. Inoltre nel quadro RF sono state previste, tra le altre variazioni in aumento e in diminuzione appositi codici per indicare, rispettivamente, la minusvalenza e la plusvalenza che si genera per effetto dell’assegnazione di beni (art. 1, commi da 100 a 105, della legge 29 dicembre 2022, n. 197).

- Rivalutazione di beni di impresa e di rideterminazione di valori di acquisto. Nel quadro RQ è stata aggiornata la sezione XVII al fine di consentire al contribuente l’applicazione delle disposizioni degli articoli 5 e 7 della legge 28 dicembre 2001, n. 448 finalizzati alla rideterminazione dei valori di acquisto delle partecipazioni negoziate e non negoziate in mercati regolamentati o in sistemi multilaterali di negoziazione e dei terreni edificabili e con destinazione agricola posseduti alla data del 1° gennaio 2023. Sui predetti valori è dovuta un’imposta sostitutiva delle imposte sui redditi nella misura del 16 per cento (art. 1, comma 108, della legge 29 dicembre 2022, n. 197).

- Cessione o rimborso di quote o azioni di OICR. Nel quadro RQ è stata prevista la nuova sezione XXVI per consentire al contribuente di esercitare l’opzione affinché i redditi derivanti dalla cessione o dal rimborso di quote o azioni di organismi di investimento collettivo del risparmio si considerino realizzati, assoggettando la differenza tra il valore delle quote o azioni alla data del 31 dicembre 2022 e il costo o valore di acquisto o di sottoscrizione ad un’imposta sostitutiva delle imposte sui redditi (art. 1, commi 112 e 113, della legge 29 dicembre 2022, n. 197).

- Riserve matematiche. La sezione XIV del quadro RQ tiene conto che, a decorrere dal periodo di imposta successivo a quello in corso alla data del 31 dicembre 2022, l’imposta sostitutiva sulle riserve matematiche di cui al comma 2-bis dell’articolo 1 del decreto-legge 24 settembre 2002, n. 209, convertito, con modificazioni, dalla legge 22 novembre 2002, n. 265, è fissata allo 0,50 per cento (art. 1, comma 264, della legge 29 dicembre 2022, n. 197).

- Contributo di solidarietà temporaneo. E’ stata inserita una nuova sezione XXVII nel quadro RQ per tenere conto, per l’anno 2023, dell’istituzione di un contributo di solidarietà temporaneo a carico dei soggetti che esercitano nel territorio dello Stato, per la successiva vendita dei beni, l’attività di produzione di energia elettrica, dei soggetti che esercitano l’attività di produzione di gas metano o di estrazione di gas naturale, dei soggetti rivenditori di energia elettrica, di gas metano e di gas naturale e dei soggetti che esercitano l’attività di produzione, distribuzione e commercio di prodotti petroliferi (art. 1, commi da 115 a 119, della legge 29 dicembre 2022, n. 197).

QUADRO RS

- Fondazioni “ITS Academy”. Nel rigo RS255 è stato previsto il nuovo prospetto riguardante il credito d’imposta per le erogazioni liberali in denaro effettuate in favore delle fondazioni ITS Academy, incluse le donazioni, i lasciti, i legati e gli altri atti di liberalità, effettuati con espressa destinazione all’incremento del patrimonio della fondazione (art. 4, comma 6, della legge 15 luglio 2022, n. 99).

- Social bonus. Nel rigo RS256 è stato previsto il credito d’imposta “Social bonus”, per le erogazioni liberali in denaro effettuate in favore degli enti del Terzo settore che hanno presentato al Ministero del lavoro e delle politiche sociali un progetto per sostenere il recupero degli immobili pubblici inutilizzati e dei beni mobili e immobili confiscati alla criminalità organizzata assegnati ai suddetti enti del Terzo settore e da questi utilizzati esclusivamente per lo svolgimento di attività di interesse generale con modalità non commerciali (art. 81, comma 1, del decreto legislativo 3 luglio 2017, n. 117).

- Società in perdita sistematica. Il quadro RS è stato aggiornato per tenere conto dell’abrogazione della disciplina sulle “società in perdita sistematica” di cui all’art. 2, commi 36-decies e 36-undecies, del decreto-legge n. 138 del 2011 (art. 9, comma 1, del decreto-legge 21 giugno 2022, n.73).

- Superbonus. Il quadro RS è stato aggiornato, con riferimento alle spese per l’efficientamento energetico per le quali è possibile usufruire della nuova percentuale di detrazione del 90 per cento per l’anno 2023 (art. 119 del decreto-legge 19 maggio 2020, n. 34, come modificato dall’art. 9, comma 1, del decreto legge 18 novembre 2022, n. 176, convertito, con modificazioni, dalla legge 13 gennaio 2023, n. 6).

- Spese per l’eliminazione delle barriere architettoniche. Nel quadro RS è stato aggiornato il prospetto per il calcolo della detrazione per le “Spese per interventi finalizzati al superamento e all’eliminazione di barriere architettoniche” (art. 1, comma 365, della legge 29 dicembre 2022, n. 197).

QUADRO RU

- Nuovi Crediti d’imposta per le imprese. Nel quadro RU è stata prevista l’indicazione dei dati relativi agli importi maturati dei nuovi crediti d’imposta introdotti nel corso dell’anno 2022 (tra questi, si segnalano le agevolazioni riconosciute a favore delle imprese per fronteggiare la crisi energetica) e sono state aggiornate le informazioni richieste nella sezione IV in riferimento ai crediti Formazione 4.0, Ricerca, Sviluppo e Innovazione e agli Investimenti in beni strumentali. Al fine di una corretta compilazione del quadro RU, inoltre, nelle istruzioni è stata inserita una nuova tabella nella quale sono elencati i crediti che, non più maturabili nel periodo d’imposta 2022, trovano collocazione, quali residui riportabili, nei campi specificatamente indicati.

Redditi società di capitali 2023 con GBsoftware

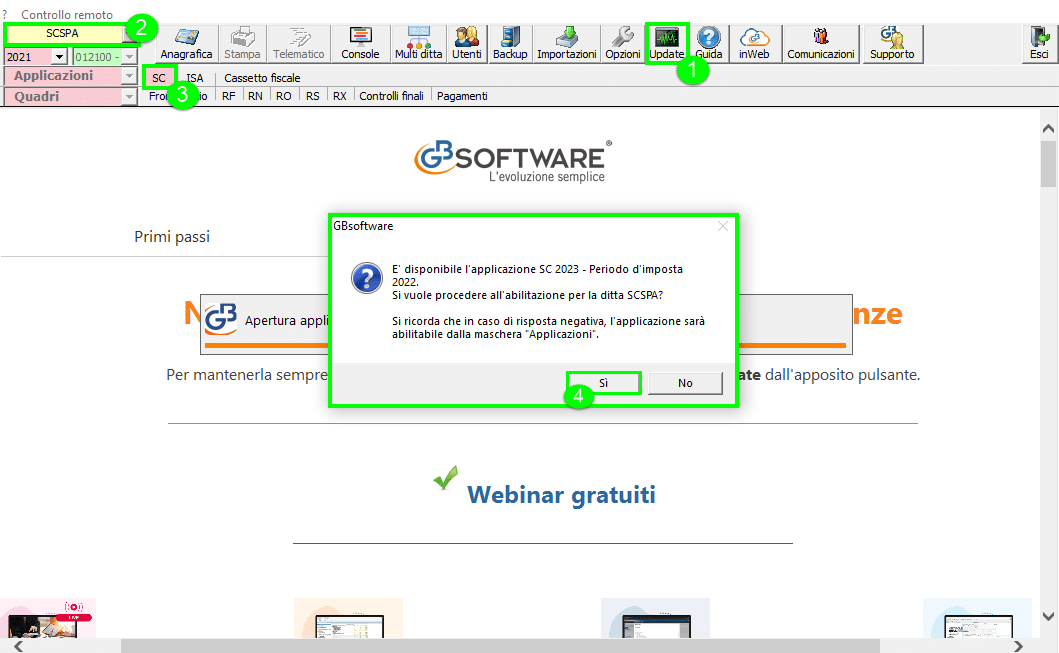

Di seguito ricordiamo i passaggi per abilitare l’applicazione:

- Eseguire l’UPDATE del software dal pulsante

- Posizionarsi nella “ditta” per la quale si vuole abilitare l’applicazione società di capitali;

Le modalità di abilitazione delle applicazioni

-

- Se l’applicazione società di capitali è stata già utilizzata nell’anno precedente, per abilitarla è sufficiente cliccare su

;

;

- Se l’applicazione società di capitali è stata già utilizzata nell’anno precedente, per abilitarla è sufficiente cliccare su

Il software chiede se abilitarla, per il nuovo anno, con un messaggio: rispondendo “sì” sarà automaticamente abilitata; rispondendo “no”, l’applicazione non sarà abilitata. Per abilitarla in seguito procedere come illustrato al successivo punto.

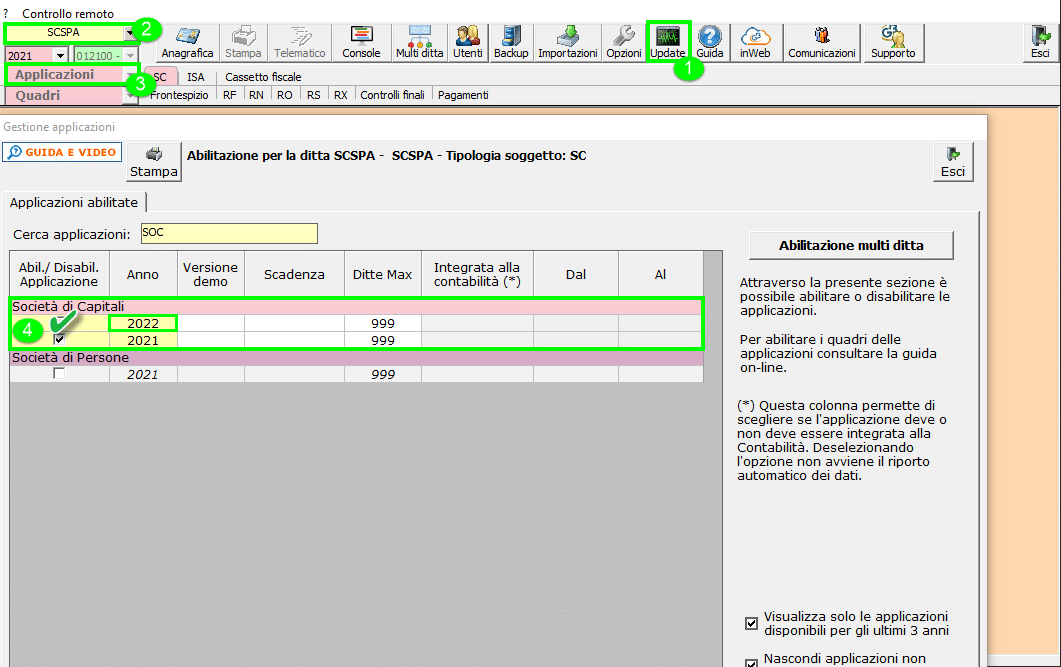

2. Dalla gestione “Applicazioni”:

-

- Abilitazione multipla: cliccando il pulsante

, è possibile abilitare l’applicazione per più ditte.

, è possibile abilitare l’applicazione per più ditte.

- Abilitazione multipla: cliccando il pulsante

-

- Abilitazione singola: apporre il check in corrispondenza di “Società di capitali” anno 2022.

Per ulteriori informazioni si rimanda alla guida online.

Applicazioni Software collegate all’articolo:

TAG redditi scscSC23società di capitali