Tra le spese detraibili, da indicare all’interno del Modello 730 o del modello Redditi PF, sono comprese anche le spese funebri sostenute per il decesso di qualunque persona indipendentemente dal rapporto di parentela.

La detrazione spetta nella misura del 19 per cento su un limite di spesa massimo di 1.550 euro. Il limite non si riferisce al periodo d’imposta ma a ciascun decesso.

TIPOLOGIA DI SPESE AMMESSE

Si considerano spese funebri non solo quelle per le onoranze, ma anche quelle connesse al trasporto e alla sepoltura.

TIPOLOGIA DI SPESE NON AMMESSE

Le spese funebri devono rispondere a un criterio di attualità: sono escluse le spese sostenute in previsione di future onoranze funebri come, ad esempio, l’acquisto di un loculo prima della morte.

SPESE FUNEBRI CON GBSOFTWARE

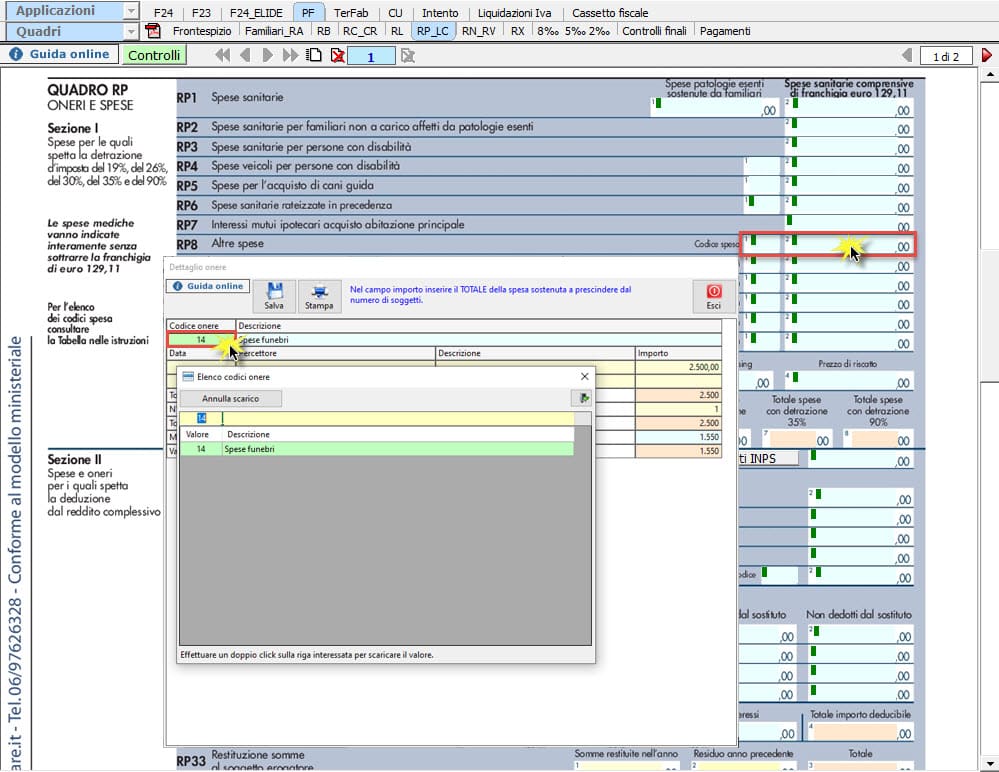

Le spese funebri, identificate con il codice 14, possono essere indicate:

- Nel modello 730, sezione I del quadro E, rigo da E8 a E10

- Nel modello Redditi PF, righi da RP8 a RP13

In corrispondenza dei predetti righi, è presente una gestione che consente l’inserimento delle spese funebri.

Per maggiori chiarimenti sul funzionamento della gestione, consigliamo di consultare la guida online presente all’interno della gestione stessa.

Applicazioni Software collegate all’articolo:

TAG codice onere 14Quadro Equadro rpspese funebri