L’art. 15, comma 1, lett. i- septies) TUIR (d.P.R. 22 dicembre 1986, n. 917), dispone in materia di detrazioni in presenza di spese sostenute per addetti all’assistenza personale nei casi di non autosufficienza nel compimento degli atti di vita quotidiana.

La detrazione è fruibile nella misura del 19% per un importo massimo di spesa pari ad € 2.100,00 per contribuenti con reddito complessivo inferiore ad € 40.000.

Nozioni generali

Ai sensi dell’Art. 15, comma 1, lett. i- septies) TUIR (d.P.R. 22 dicembre 1986, n. 917) sono detraibili dall’imposta lorda nella misura del 19 percento:

“le spese, per un importo non superiore a 2.100 euro, sostenute per gli addetti all’assistenza personale nei casi di non autosufficienza nel compimento degli atti della vita quotidiana, se il reddito complessivo non supera 40.000 euro”.

Pertanto, per fruire della detrazione nei limiti indicati dalla norma, occorre che siano rispettate le seguenti due condizioni:

- Non autosufficienza nel compimento degli atti della vita quotidiana;

- Reddito complessivo inferiore ad € 40.000, comprensivo del reddito dei fabbricati soggetto a tassazione in regime di cedolare secca.

Nello specifico, rispetto al requisito relativo allo stato di non autosufficienza, è necessario, ai fini del riconoscimento della detrazione, che il contribuente sia in possesso di certificazione medica da cui risulti che l’assistito ha bisogno di sorveglianza continua o sia incapace a svolgere almeno una di queste attività:

- Alimentarsi;

- Essere autonomo nelle funzioni fisiologiche o di igiene personale;

- Deambulare;

- Indossare indumenti.

A tal riguardo, per ciò che riguarda l’inquadramento contrattuale del soggetto che presta l’assistenza, occorre ricordare che, secondo il CCNL Lavoro Domestico è inquadrato come addetto all’assistenza personale resa in favore di persone non autosufficienti il lavoratore domestico con parametro minimo retributivo “Super”, nelle tipologie “CS” e “DS” distinte dalla “BS” riferita all’assistenza di persone autosufficienti.

Inoltre, più in generale, occorre ricordare che, in presenza di lavoratori domestici sono previsti versamenti contributivi su base trimestrale per cui è riconosciuta la deducibilità dal reddito complessivo per la quota rimasta a carico del datore di lavoro e nei limiti di un massimo di spesa sostenuta pari ad € 1.549,37 (Art. 10, comma 2, del TUIR). La deduzione dei contributi dei lavoratori domestici come innanzi indicata è compatibile con la detrazione prevista per le spese per addetti all’assistenza personale per persone non autosufficienti.

Beneficiari e tipo di spesa

La detrazione può essere fruita dal contribuente che ha sostenuto la spesa anche se non è intestatario del contratto di lavoro ed anche in presenza di spese sostenute per conto di familiari di cui agli artt. 12 TUIR e 433 c.c., che non siano fiscalmente a carico.

Gli importi agevolabili si riferiscono a quanto corrisposto durante l’anno di imposta a titolo di assistenza personale, diversa dall’assistenza definita come “medica e specifica” resa da personale specializzato (es.: paramedici o infermieri) o autorizzato ad effettuare prestazioni sanitarie specialistiche. In presenza di quest’ultimo tipo di prestazioni sono previste altre forme di agevolazioni in termini di detrazione dall’imposta lorda e deduzione dal reddito complessivo (Artt. 15, comma 1, lett. c) e 10, comma 1, lett. b) TUIR).

Più in generale, rispetto alla tipologia di assistenza agevolabile nella fattispecie in esame, rientrano nelle prestazioni di assistenza personale quelle rese da personale qualificato come “badante” che, nella generalità dei casi, assiste il soggetto non autosufficiente presso il suo domicilio. Ciò nonostante, si considerano tra le spese detraibili, nel rispetto dei requisiti innanzi indicati, anche quelle sostenute per assistenza prestata da personale di case di cura o riposo, cooperative di servizi o tramite agenzie interinali.

Modalità di fruizione

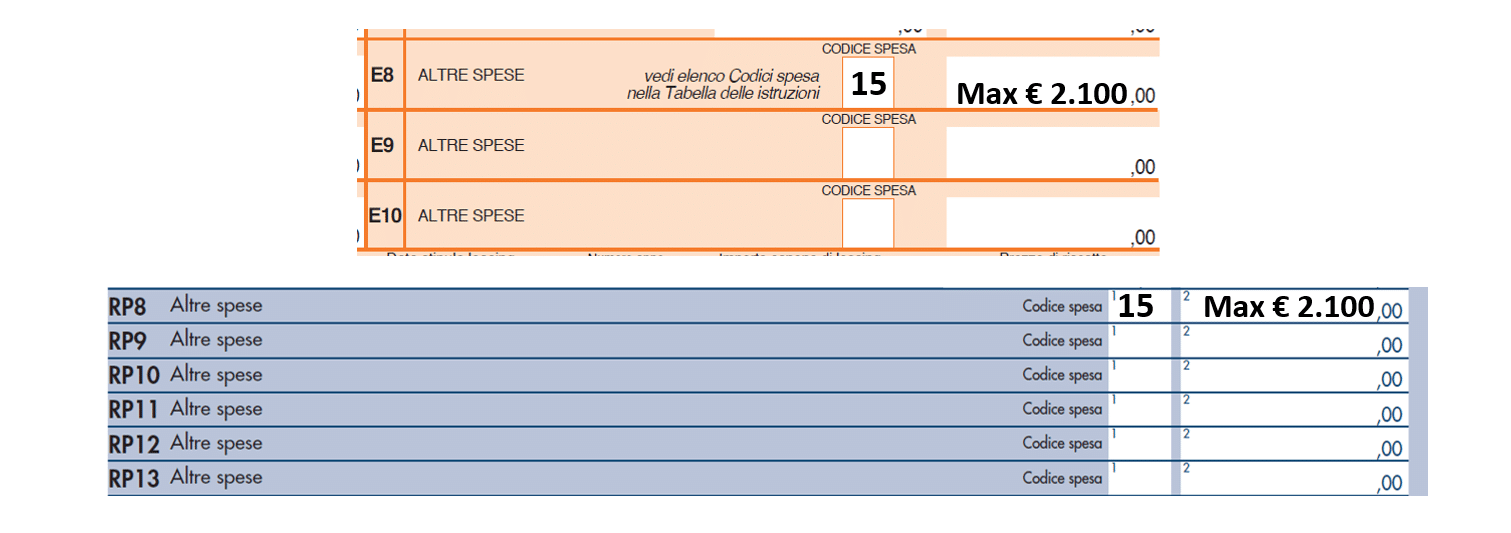

Per fruire della detrazione occorre indicare l’importo della spesa sostenuta in sede di dichiarazione dei redditi, con codice “15” nei righi “altre spese” nella Sezione I del Quadro E del Modello 730 e del Quadro RP del Modello Redditi Persone Fisiche.

Documenti necessari

Al fine dell’apposizione del Visto di Conformità da parte dei soggetti preposti è necessario che sia presente apposita ricevuta completa degli estremi anagrafici e codice fiscale del contribuente che ha effettuato la prestazione e di colui che ha sostenuto la spesa.

I requisiti della documentazione necessaria variano in base al soggetto che ha effettuato la prestazione, per cui, in caso di spese sostenute in condizioni di ricovero, l’importo dell’assistenza specifica deve essere distinto nel documento di spesa dalle altre prestazioni rese dall’istituto, mentre, per prestazioni rese da cooperative di servizi, occorre che la documentazione specifichi il tipo di servizio prestato. Infine, per l’assistenza resa tramite agenzia interinale, occorre che dalla documentazione sia riscontrabile la qualifica contrattuale del lavoratore.

Oltre a quanto sopra indicato, il contribuente deve fornire la documentazione che attesti lo stato di non autosufficienza o, in alternativa, l’autocertificazione resa dal contribuente che dichiari il possesso della stessa documentazione, mentre, in presenza di spese sostenute per conto di familiari, il contribuente deve rilasciare apposita dichiarazione da cui si evinca che la prestazione è stata resa a favore dei familiari di cui all’art. 433 c.c.

Infine, ai fini del riconoscimento della detrazione, la prestazione deve essere pagata tramite sistemi tracciabili, riscontrabili mediante annotazione in fattura, ricevuta della transazione o estratto conto del soggetto che ha sostenuto la spesa.

Dott.ssa Francesca Sparano