L’art. 15, comma 1, lett. i – quinquies) TUIR (d.P.R. 22 dicembre 1986, n. 917), dispone in materia di detrazioni in presenza di spese sostenute per attività sportive praticate dai ragazzi di età compresa tra i 5 ed i 18 anni.

La detrazione è fruibile nella misura del 19% per un massimo di € 210,00 per ciascun figlio a carico.

Nozioni generali

Ai sensi dell’art. 15, comma 1, lett. i – quinquies) TUIR (d.P.R. 22 dicembre 1986, n. 917), sono detraibili dall’imposta lorda nella misura del 19%:

“Le spese, per un importo non superiore a 210 euro, sostenute per l’iscrizione annuale e l’abbonamento, per i ragazzi di età compresa tra 5 e 18 anni, ad associazioni sportive, palestre, piscine ed altre strutture ed impianti sportivi destinati alla pratica sportiva dilettantistica rispondenti alle caratteristiche individuate con decreto del Presidente del Consiglio dei ministri, o Ministro delegato, di concerto con il Ministro dell’economia e delle finanze, e le attività sportive”.

Pertanto, in base a quanto innanzi indicato, la detrazione delle spese per attività sportiva praticata dai ragazzi è riconosciuta nella misura del 19% per un massimo di spesa pari ad € 210,00 per ragazzi di età compresa tra i 5 ed i 18 anni.

Più precisamente, il requisito dell’età del ragazzo, si considera rispettato anche se è effettivo per una sola parte del periodo di imposta in cui si vuole far valere la detrazione, come specificato dalla Circolare 04.04.2008 n. 34, risposta 14.1 dell’Agenzia delle Entrate:

“Con riferimento al requisito dell’età, in considerazione del principio di unità del periodo d’imposta, si ritiene, pur in assenza di una specificazione normativa, che lo stesso ricorra purché sussista anche per una sola parte del periodo d’imposta”.

Pertanto, sotto il profilo di tale requisito, l’Agenzia consente una condizione più ampia dei termini di sussistenza, mentre restringe la tipologia delle spese sostenute che comportano l’accesso al beneficio fiscale a quelle pagate per la frequenza di corsi presso le seguenti tipologie di soggetti percettori:

- Associazioni sportive intese come associazioni o società rientranti nelle fattispecie indicate all’art. 90, commi 17 e seguenti della L. 27 dicembre 2002, n.289, che abbiano la finalità sportiva della natura dilettantistica nella propria denominazione;

- Palestre, piscine ed altre strutture ed impianti sportivi destinati alla pratica sportiva dilettantistica che svolgano attività sportiva non professionale e che operino sotto la gestione di persone giuridiche diverse da associazioni sportive dilettantistiche.

Rimangono pertanto escluse le realtà che operano nell’ambito dello sport professionistico, che non abbiano natura di società sportive o che non rientrino nella fattispecie delle associazioni sportive dilettantistiche.

Infine, occorre ricordare che, a partire dall’anno di imposta 2020 l’importo della detrazione è:

- soggetto a rideterminazione in base al reddito complessivo come disposto dal comma 629, art. 1 della Legge 160/2019 (Legge di Bilancio 2020), in base al quale per i contribuenti con reddito complessivo superiore ad € 120.000 è prevista la riduzione delle detrazioni di cui all’art.15 TUIR in misura decrescente all’aumentare del reddito, fino all’azzeramento al superamento della soglia di € 240.000;

- riconosciuto a condizione che sia rispettato l’obbligo di tracciabilità dei pagamenti di cui al comma 679 della medesima norma.

Modalità di fruizione

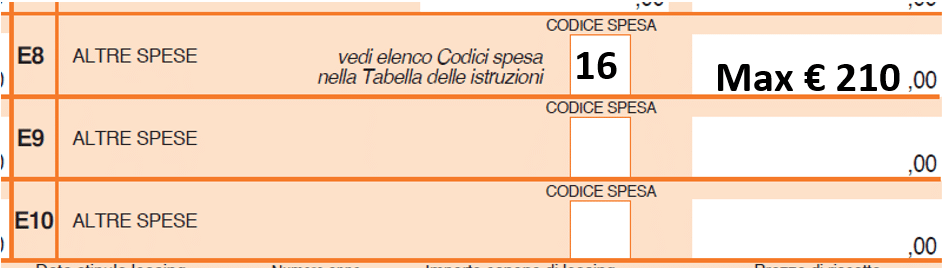

Per fruire della detrazione occorre indicare l’importo della spesa sostenuta per un massimo di € 210,00 per ciascun figlio a carico di età compresa tra 5 e 18 anni, con codice “16” nei righi “altre spese” nella “Sezione I” del “Quadro E” del Modello 730 e del “Quadro RP” del Modello Redditi Persone Fisiche.

Documenti necessari

I documenti che il contribuente deve esibire all’intermediario ai fini del riconoscimento della detrazione sono rappresentati da documenti di spesa quali ricevute, quietanze, fatture o bollettini bancari o postali da cui sia riscontrabile:

- la tracciabilità del pagamento;

- I riferimenti del soggetto percettore del pagamento;

- La causale della transazione e l’importo versato;

- L’attività sportiva e i dati del ragazzo e del soggetto che ha effettuato il pagamento.

Dott.ssa Francesca Sparano

TAG detrazionispese sportive ragazzi