Un cliente società di capitali, intende richiede una rateizzazione fiscale per importo superiore a 120.000 euro. Deve quindi calcolare l’indice di liquidità e l’indice alfa su un bilancio al 31/10/2023 da presentare all’Agenzia Entrate Riscossione. Come procedere?

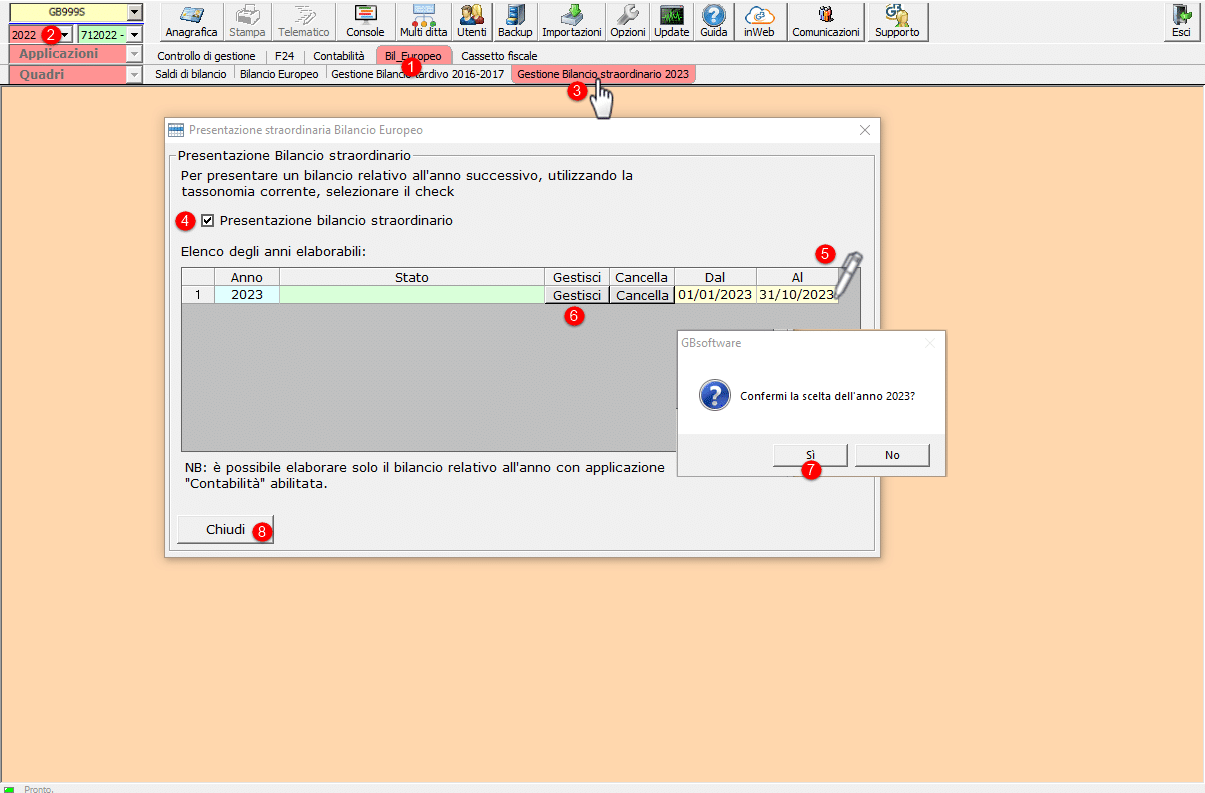

Per la pratica, serve l’applicazione Bilancio Straordinario calcolato al 31.10, in quanto necessita la forma e la sostanza di un bilancio europeo approvato da non oltre 6 mesi. Lo schema Cee ordinario e le tabelle della nota integrativa agevolano il calcolo degli indici che devono essere poi ragguagliati in base ai mesi effettivi del periodo.

Normativa

Se l’importo complessivo da rateizzare è superiore a 120 mila euro, l’indice di liquidità è quello richiesto da  per stabilire la capacità di un’impresa di far fronte agli impegni finanziari di prossima scadenza con le proprie disponibilità economiche. Accede al beneficio della rateizzazione la società con indice di liquidità inferiore a 1. Una volta verificata la correttezza dell’indice di liquidità, l’indice alfa, serve a determinare il numero massimo di rate concesso (da 18 a 72) in funzione dello stato di difficoltà economica.

per stabilire la capacità di un’impresa di far fronte agli impegni finanziari di prossima scadenza con le proprie disponibilità economiche. Accede al beneficio della rateizzazione la società con indice di liquidità inferiore a 1. Una volta verificata la correttezza dell’indice di liquidità, l’indice alfa, serve a determinare il numero massimo di rate concesso (da 18 a 72) in funzione dello stato di difficoltà economica.

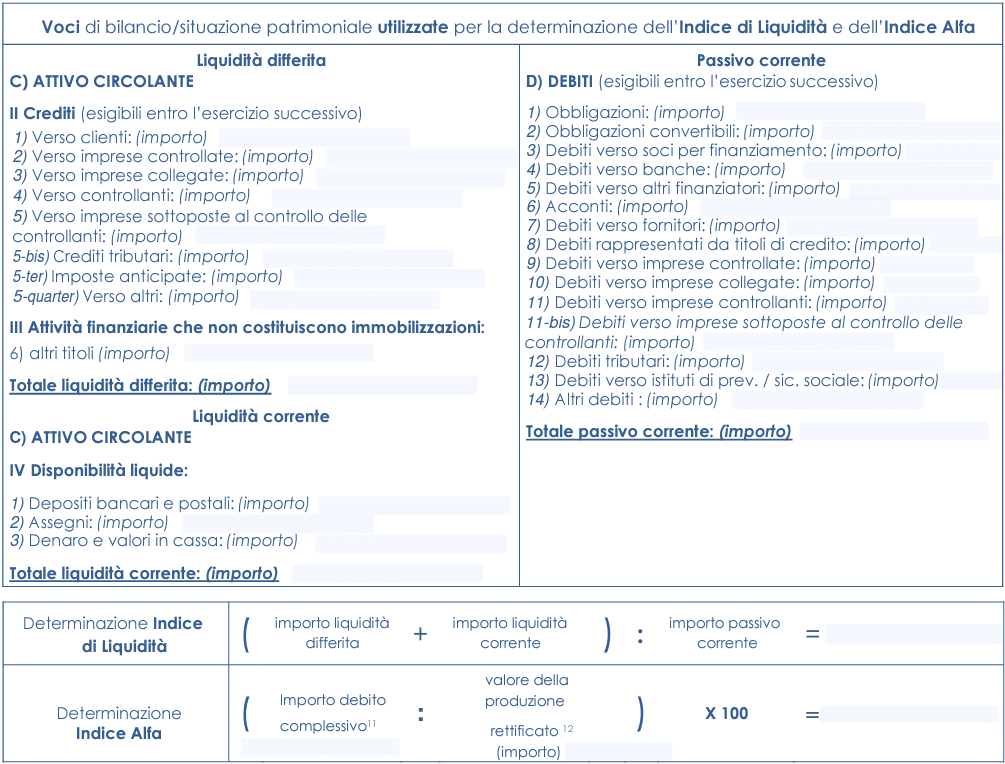

Per il calcolo degli indici ci sono specifiche indicazioni e una riclassificazione ministeriale, contenute nella modulistica (ad oggi nel modello R3 del 14/11/2022):

![]() N.B. Sul fronte dell’indice di liquidità non ci sono particolari problemi per procedere al calcolo, a condizione di disporre di un bilancio a schema CEE ordinario aggiornato. Sul fronte Indice Alfa, i proventi A1+A3+A5 del Conto Economico, vanno ragguagliati su base annuale: trattandosi di ottobre i ricavi al denominatore saranno [(Ricavi/10)*12], mentre il debito complessivo è quello comprensivo del debito a ruolo e degli interessi di mora, oneri di riscossione, oneri di esecuzione, diritti di notifica della cartella.

N.B. Sul fronte dell’indice di liquidità non ci sono particolari problemi per procedere al calcolo, a condizione di disporre di un bilancio a schema CEE ordinario aggiornato. Sul fronte Indice Alfa, i proventi A1+A3+A5 del Conto Economico, vanno ragguagliati su base annuale: trattandosi di ottobre i ricavi al denominatore saranno [(Ricavi/10)*12], mentre il debito complessivo è quello comprensivo del debito a ruolo e degli interessi di mora, oneri di riscossione, oneri di esecuzione, diritti di notifica della cartella.

Bilancio Straordinario GB

Il richiamo alle voci del Bilancio Europeo, e l’approvazione da parte dell’assemblea eventualmente corredato dalla relazione dell’organo di controllo, implica l’utilizzo del modulo Bilancio Straordinario, cioè un bilancio a macro-voce relativo ad una qualunque data 2023, in aggiunta al Bilancio europeo 2022 e al Tardivo 2016-2017.

Il Bilancio Straordinario:

- adotta la tassonomia 2022;

- ha sempre un’impostazione a macro-voce, con la particolarità di leggere i dati dalla contabilità ANCHE alla data gg/mm/2023 (esempio al 31/10/2023).

- Consente di predisporre la Nota Integrativa con i testi base aggiornati, e l’istanza xbrl con validazione Tebeni.

Dati numerici prelevati da Nota Integrativa

Per i vari passaggi sullo straordinario si rimanda alla specifica news del rilascio.

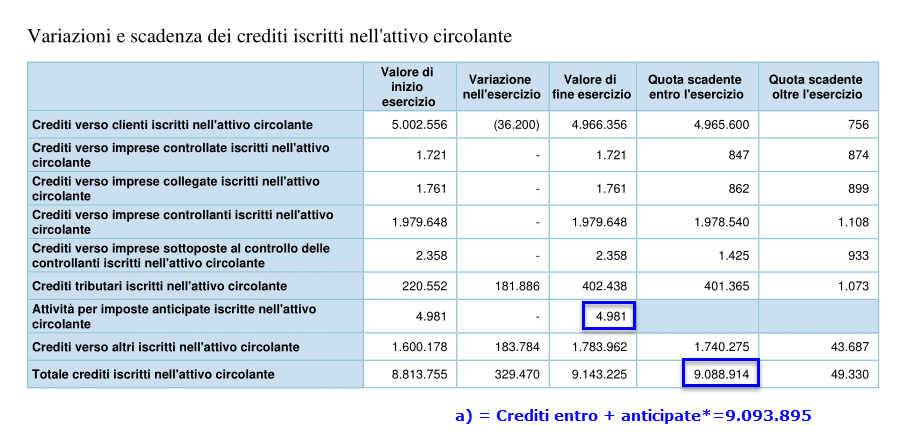

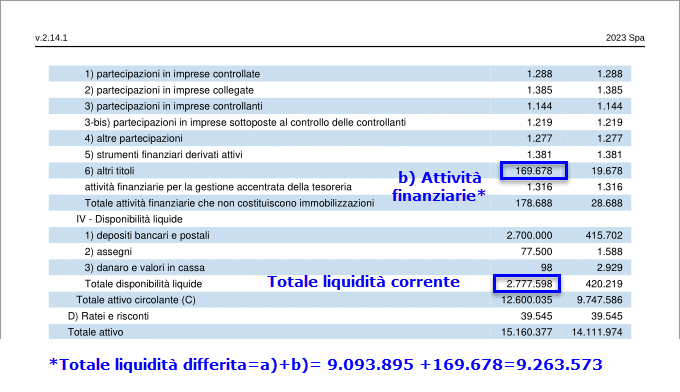

Tornando al nostro caso pratico, ipotizziamo una ditta test e la seguente composizione dell’attivo circolante ottenuta con il Bilancio Straordinario, i valori li troviamo già in specifiche tabelle della nota integrativa:

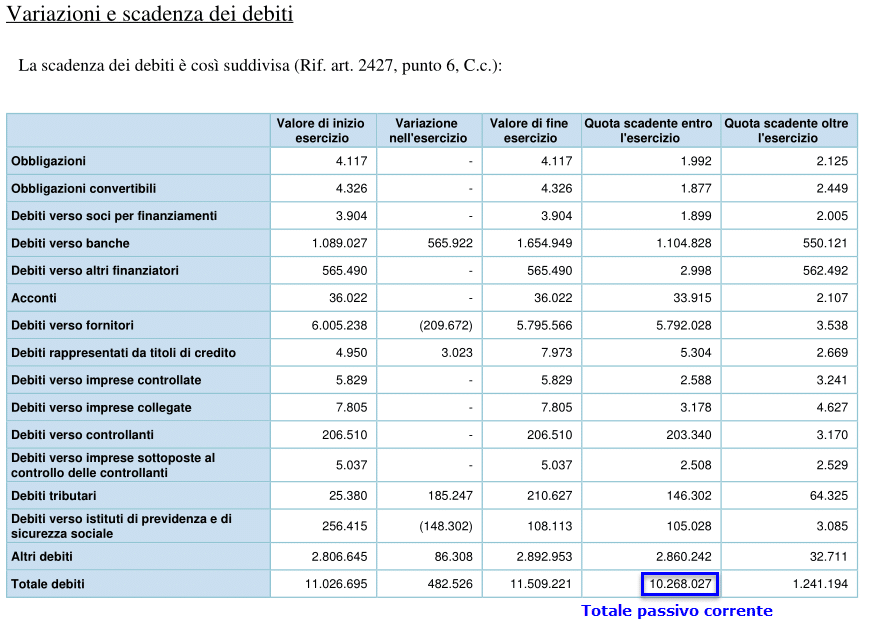

anche nella nota integrativa relativa al passivo troviamo una apposita tabella, che calcola un valore richiesto:

Calcolo dell’Indice di liquidità

L’indice di liquidità ammonta quindi a:

![]() N.B. Alla luce della normativa, con questi valori dell’indice, non si può procedere oltre: si tratta di un caso limite.

N.B. Alla luce della normativa, con questi valori dell’indice, non si può procedere oltre: si tratta di un caso limite.

Calcolo dell’indice Alfa

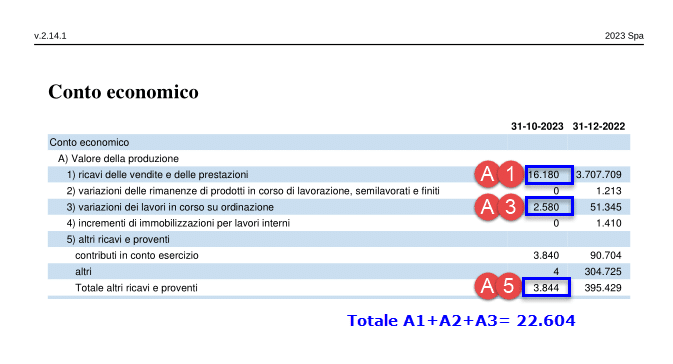

Se l’indice di liquidità fosse stato inferiore ad 1, avremmo potuto calcolare l’indice alfa, che da Bilancio potrebbe prevedere un debito tributario da rateizzare di 132.586 euro complessivi (calcolato extracontabilmente) ed un conto economico come segue:

![]() N.B. A questo valore dell’indice alfa, nella ditta test, corrisponderebbe una rateizzazione massima di 72 rate, ovviamente non possibile in quanto l’indice di liquidità supera 1.

N.B. A questo valore dell’indice alfa, nella ditta test, corrisponderebbe una rateizzazione massima di 72 rate, ovviamente non possibile in quanto l’indice di liquidità supera 1.

Conclusioni

Partendo da una società test, grazie a Straordinario GB a schema ordinario e con tutte le tabelle integrate in nota integrativa, abbiamo dimostrato come l’indice di liquidità e l’indice alfa possano essere calcolati agevolmente e la pratica con l’Agenzia Entrate Riscossione espletata.

Per ulteriori approfondimenti, si rimanda alla guida on line alla procedura.

Applicazioni Software collegate all’articolo:

BB101- MM/22

TAG Bilancio CEEBilancio Europeobilancio straordinarioIndice AlfaIndice di liquiditàrateizzazione fiscale