Il D.L. Semplificazioni ha modificato le norme sulla futura disciplina fiscale degli ETS subordinata a successiva richiesta di autorizzazione europea. In tale sede analizziamo i nuovi parametri di verifica della commercialità e gli impatti su tabelle del Bilancio già fatto o in corso di predisposizione.

Nell’ambito della copertura di uscite/costi dell’attività di interesse generale con entrate/proventi è stato ampliato il periodo di osservazione, elevato il margine o ‘ricarico’ ritenuto fisiologico che passa dal 5% al 6% e sono stati inclusi tra i costi ammissibili anche quelli indiretti inclusi i finanziari e tributari.

Premessa

Per la futura verifica della commercialità della singola attività di interesse generale dell’ETS (al fine della detassazione), si applicherà l’ art. 79 del D.Lgs. 117/2017 (Codice del Terzo Settore o CTS) che anche se non è vigente nel 2021, è già stato modificato in sede di conversione del DL 73/2022 (convertito con Legge 4 agosto 2022, n. 122 pubblicata nella Gazzetta Ufficiale 193 del 19/8/2022):

| Parametro | Prima | Dopo |

|---|---|---|

| Costi indiretti Generali E) | non ammessi | ammessi |

| Costi indiretti Finanziari D) | non ammessi | ammessi |

| Costi indiretti Tributari (Imposte) | non ammessi | ammessi |

| Percentuale di tolleranza (ricarico) ammessa | 5% | 6% |

| Marginalità nei limiti: per non oltre | due esercizi | tre esercizi |

![]() N.B. Queste norme non si applicano nell’esercizio 2021 e ancora non sono applicabili all’esercizio 2022 in quanto il titolo X del Codice del terzo settore (parte fiscale) non è operativo. Di conseguenza lo scopo del redattore del Bilancio 2021 è di familiarizzare con le future normative ed eventualmente darne informativa nella relazione di missione (o informazioni in calce al rendiconto per cassa) in attesa della decorrenza ufficiale e degli attesi chiarimenti dell’AdE.

N.B. Queste norme non si applicano nell’esercizio 2021 e ancora non sono applicabili all’esercizio 2022 in quanto il titolo X del Codice del terzo settore (parte fiscale) non è operativo. Di conseguenza lo scopo del redattore del Bilancio 2021 è di familiarizzare con le future normative ed eventualmente darne informativa nella relazione di missione (o informazioni in calce al rendiconto per cassa) in attesa della decorrenza ufficiale e degli attesi chiarimenti dell’AdE.

Inclusione/esclusione tabelle in Bilancio

Nel bilancio GB, sono previste tre tabelle facoltative per la verifica della singola commercialità (più una quarta per la verifica complessiva dell’ente).

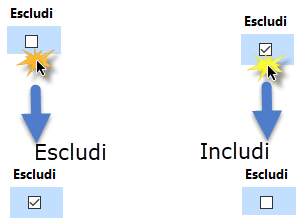

Si tratta di tabelle non previste dalla Bozza della Tassonomia ETS_2022-05-31 che possono essere incluse/escluse facilmente, agendo sul campo Escludi nel ramo della Relazione sulla missione del Bilancio per competenza o Commenti in calce del Rendiconto per Cassa:

Le tabelle consentono all’utente di illustrare gli aspetti fiscali delle singole attività di interesse generale, del regime complessivo e delle motivazioni, anche nel rispetto del D.M.5/3/20 modello C, n.20, oppure possono essere utilizzate semplicemente per una rapida verifica della situazione partendo dai saldi a macrovoci del bilancio.

Vecchia Tabella

Nel Rendiconto per cassa ETS GB, la ‘vecchia’ tabella era inclusa di default ed appariva come segue:

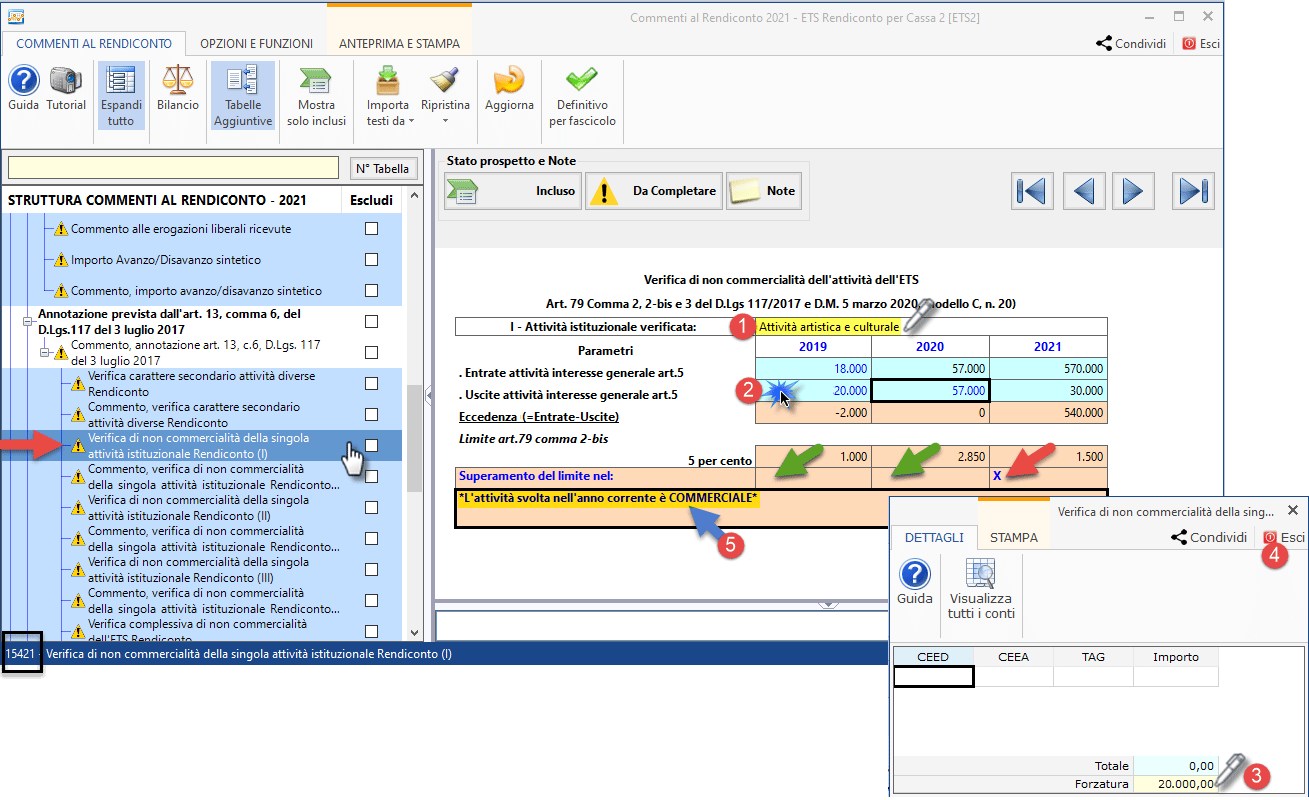

- la tabella prevedeva l’input (1) del tipo di attività svolta: in quanto, in caso di più attività, andavano compilate anche le tabelle successive inserendo i singoli valori da input (massimo 3 attività);

- si proseguiva con l’inserimento delle singole annualità non integrate ai saldi (2) con doppio click nella cella azzurra e input nel campo forzatura (3);

- si terminava con la verifica dell’esito (5) e le decisioni conseguenti.

Nuova Tabella

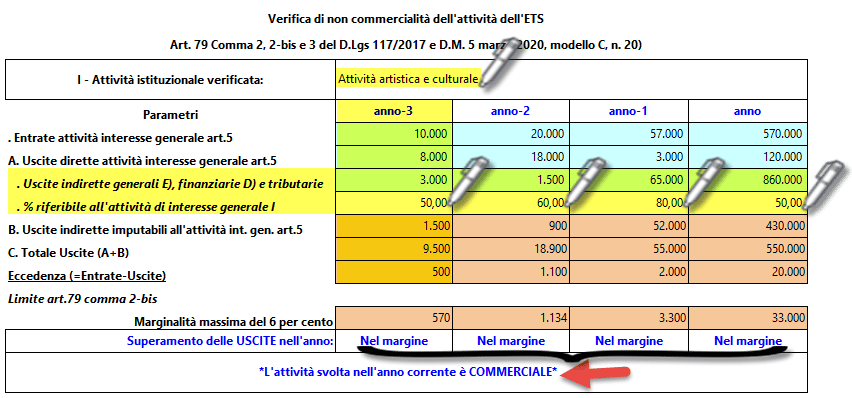

Alla luce delle novità normative la tabella verrà sostituita con la seguente:

La nuova tabella, come detto, prevede l’aumento delle uscite/costi da pesare, uscite/costi di supporto generale, finanziari e tributari di cui si può imputare la percentuale riferibile alla singola attività di interesse generale (pervenendo ad un costo effettivo pari al costo pieno), distinta da quelle riferibili ad altre attività di interesse generale o ad attività diverse.

Inoltre, è aggiunta un’altra annualità: nell’esempio si tratta dell’anno-3, che anche se con marginalità accettata (eccedenza 500<570 quindi inferiore al 6%) non consente di considerare l’attività di interesse generale dell’anno “non commerciale” poichè solo per un triennio si può rimanere nella soglia di tolleranza: in anno si diventa commerciali anche essendo nella marginalità (in anno, visto il triennio sempre ai limiti, sarebbe stato necessario avere ricavi pari ai costi o sottocosto per mantenere la natura ‘non commerciale’).

Nella tabella, per aumentare la chiarezza, ora appare la frase “Nel margine” (0%<x<=6%) “Commerciale” (>6%) o “Non commerciale” (<=0%) in corrispondenza dei singoli anni, ma sempre con valutazione complessiva del quadriennio.

La neo-tabella, continua ad essere facoltativa in quanto non prevista dalla tassonomia in bozza elaborata da XBRL Italia, e va a sostituire la pregressa, sia nella relazione di missione al Bilancio per competenza che nei commenti al Rendiconto per cassa; specificamente cambiano:

| Relazione di missione – Bilancio per Competenza | Id originario | Id modificato |

|---|---|---|

| Attività diverse, contributo alla missione e carattere secondario e strumentale (testuale) | 15372 | 15372 |

| Nuova verifica di non commercialità della singola attività istituzionale (I) Nuova verifica di non commercialità della singola attività istituzionale (II) Nuova verifica di non commercialità della singola attività istituzionale (III) |

16865 16866 16867 |

18136 18137 18138 |

inoltre:

| Commenti in calce – Rendiconto per Cassa | Id originario | Id modificato |

|---|---|---|

| Commento, annotazione art. 13, c.6, D.Lgs. 117 del 3 luglio 2017 (testuale) | 16812 | 16812 |

| Nuova verifica di non commercialità della singola attività istituzionale Rendiconto (I) Nuova verifica di non commercialità della singola attività istituzionale Rendiconto (II) Nuova verifica di non commercialità della singola attività istituzionale Rendiconto (III) |

15421 15423 15425 |

18139 18140 18141 |

![]() N.B. In caso di una sola attività svolta, si compilerà solo la prima tabella (I) che diventa l’unica, escludendo dal ramo le altre (II e III).

N.B. In caso di una sola attività svolta, si compilerà solo la prima tabella (I) che diventa l’unica, escludendo dal ramo le altre (II e III).

Bilancio 2021 presentato o non presentato?

Se il Bilancio ETS 2021 non è definitivo, cioè non è stato cliccato il pulsante  : si può compilare la nuova tabella nei righi/colonna inseriti (evidenziati in giallo nella prima immagine) laddove si intenda dare spontaneamente una spiegazione sugli aspetti fiscali ‘potenziali’ dell’ente, in quanto la normativa non è ancora vigente. In tal caso procedere con il pulsante

: si può compilare la nuova tabella nei righi/colonna inseriti (evidenziati in giallo nella prima immagine) laddove si intenda dare spontaneamente una spiegazione sugli aspetti fiscali ‘potenziali’ dell’ente, in quanto la normativa non è ancora vigente. In tal caso procedere con il pulsante  posto nel menù della Relazione/Commenti.

posto nel menù della Relazione/Commenti.

Se invece il Bilancio 2021 è definitivo, cioè in stato  : il pdf/a della relazione di missione o i commenti in calce del rendiconto per cassa resteranno immutati e sigillati; ignorare quanto presente a video circa la tabella sulla commercialità (la nuova tabella non confluirà nel pdf/a storicizzato).

: il pdf/a della relazione di missione o i commenti in calce del rendiconto per cassa resteranno immutati e sigillati; ignorare quanto presente a video circa la tabella sulla commercialità (la nuova tabella non confluirà nel pdf/a storicizzato).

Se il Bilancio 2021 è definitivo ma si intende recepire la novità, occorre destoricizzare la relazione di missione o i commenti in calce al rendiconto per cassa  cliccare il pulsante posto nel menù della Relazione/Commenti, quindi compilare/integrare i dati mancanti della tabella e poi fare un nuovo definitivo per fascicolo

cliccare il pulsante posto nel menù della Relazione/Commenti, quindi compilare/integrare i dati mancanti della tabella e poi fare un nuovo definitivo per fascicolo

Conclusioni

Posto che il titolo X del Codice del Terzo Settore ancora non è vigente e presenta ancora numerosi aspetti ambigui, le tabelle GB servono a dare indicazioni su aspetti fiscali dell’ETS e per dimostrare cosa succederebbe se fossero applicati oggi i criteri di cui all’art. 79 allo scopo di informare i vari stakeholder della natura potenziale dell’ente rispetto alle previsioni del Codice.

Ciò permette di prepararsi adeguatamente a quanto accadrà in futuro, evitando sgradite sorprese in sede di tassazione a consuntivo degli ETS.

Per le altre funzionalità, menù o i passaggi nel modulo, far riferimento alla news del rilascio o alla guida all’applicazione.

Corso online ETS

![]() N.B. Per una formazione completa sugli ETS, scopri di più sul corso online realizzato da un Team di esperti del settore

N.B. Per una formazione completa sugli ETS, scopri di più sul corso online realizzato da un Team di esperti del settore

Applicazioni Software collegate all’articolo

BB101- MM/21

TAG attività commerciali ETSbilancio ETSBilancio ETS 2021Rendiconto ETSRendiconto per cassa ETSRUNTS