Gli Enti del terzo settore, oltre ad attività di interesse generale (o nobili) possono svolgere attività diverse (commerciali) a condizione che siano secondarie e strumentali a quelle generali. Nei conteggi per la verifica dei limiti previsti dal DM è previsto anche in ricorso ad oneri e proventi figurativi cioè partite non contabilizzate.

All’interno del Bilancio ETS 2021 figurano tabelle che consentono di verificare se l’attività diversa è secondaria e strumentale a quella di Interesse Generale per il monitoraggio necessario in caso di incongruenze.

Normativa attività diverse

L’ art. 6 del D.Lgs. 117/2017 (Codice del Terzo settore o CTS) prevede la possibilità che l’Ente del Terzo settore o ETS svolga attività diverse da quelle di interesse generale di cui all’art. 5, a condizione che:

- siano previste dallo Statuto dell’ente;

- siano secondarie e strumentali ai sensi del DM 19 maggio 2021, n. 107;

- sia documentato, dagli amministratori, il carattere secondario e strumentale dell’attività diversa o nella Relazione di missione (bilancio per competenza) o nelle Informazioni in calce al rendiconto per cassa (art. 13 comma 6 CTS e introduzione al DM 5/3/2020 di approvazione degli schemi e del contenuto di bilancio).

La previsione dello statuto non deve essere necessariamente puntuale; è sufficiente la previsione generale delle attività da svolgere (C.M.20/2018).

Limiti

Le attività diverse sono strumentali rispetto alle attività di interesse generale se sono esercitate dall’ente per la realizzazione, in via esclusiva, delle finalità civiche, solidaristiche e di utilità sociale perseguite.

Per la verifica della secondarietà, il Decreto prevede invece criteri quantitativi, cioè in ciascun esercizio, deve ricorrere (almeno) una delle seguenti condizioni:

- i relativi ricavi non siano superiori al 30% delle entrate complessive dell’ente;

- i relativi ricavi non siano superiori al 66% dei costi complessivi dell’ente.

rientrano tra i costi complessivi dell’ente anche:

- I costi figurativi relativi all’impiego di volontari non occasionali (iscritti nel registro dei volontari), calcolati applicando alle ore di attività di volontariato effettivamente prestate la retribuzione oraria lorda prevista per la corrispondente qualifica dai contratti collettivi (art. 51 del decreto legislativo 81/2015);

- Le erogazioni gratuite di denaro e le cessioni o erogazioni gratuite di beni o servizi, per il loro valore normale;

- La differenza tra il valore normale dei beni o servizi acquistati ai fini dello svolgimento dell’attività statutaria e il loro costo effettivo di acquisto.

Ai fini del computo delle percentuali, non vengono invece considerati, né al numeratore né al denominatore del rapporto, i proventi e gli oneri generati dal distacco del personale presso enti terzi.

Tabella in Bilancio ETS

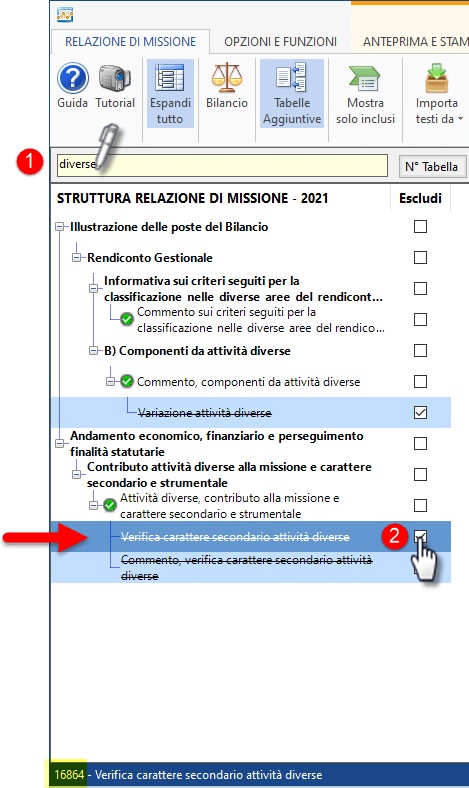

Nel bilancio è possibile inserire la tabella per la verifica delle attività diverse. Si tratta di una tabella facoltativa (in quanto non prevista dalla tassonomia ETS 2022-05-31) ma non dimentichiamo che l’informazione deve essere comunque resa, anche in modo testuale.

Cerchiamo la tabella nella relazione di missione del bilancio per competenza ETS 2021 (N° Tabella 16864) ed includiamola dall’albero della nota.

In bilancio 2021 GB, inseriti e generati i saldi, le attività diverse sono contabilizzate alla voce B) dello schema di Bilancio per competenza (idem nel Rendiconto per cassa) mentre quelle di interesse generale alla voce A).

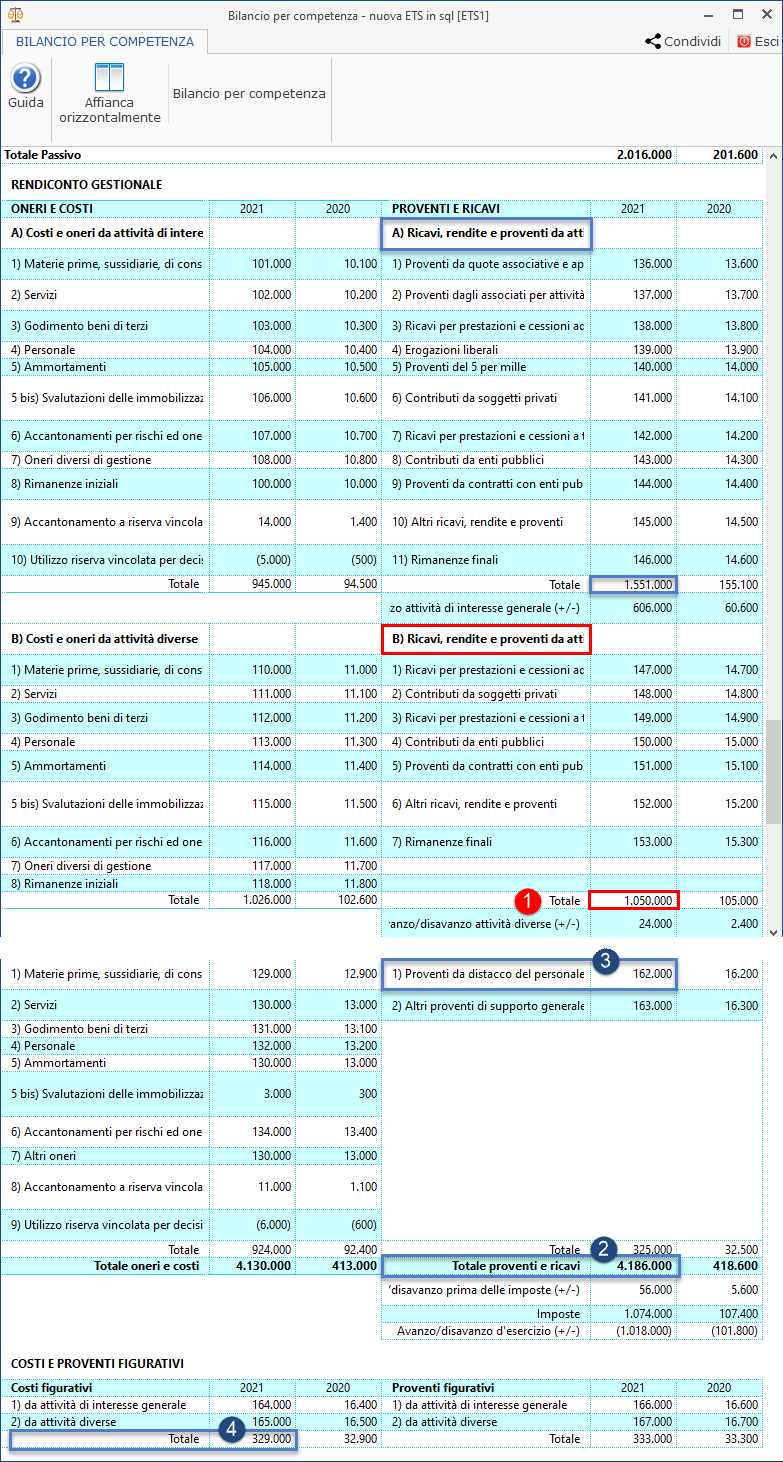

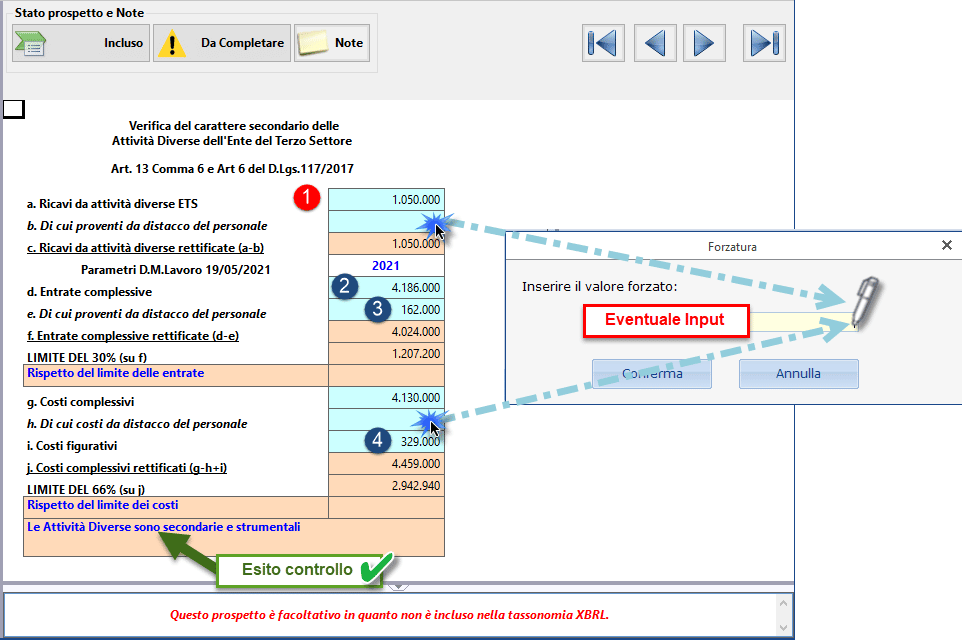

Esempio con rispetto di entrambi i limiti

Ipotizziamo l’attività di bar all’interno di un circolo culturale che realizza 1.050.000 euro d’entrate, rispetto all’attività di interesse generale che realizza 1.551.000 (e al totale dei ricavi pari a 4.186.000 motivato dalla raccolta fondi); a bilancio avremo:

Verifichiamo i campi e le integrazioni nella tabella:

come si vede il limite è rispettato sia rispetto ai Ricavi/Entrate (30%) che rispetto a quello dei Costi/Uscite (66%) su cui sono presenti anche i figurativi (4) se inseriti in calce ai saldi di bilancio macrovoce, ad esempio il costo del lavoro dei volontari (se fossero assunti come dipendenti) oppure il valore di beni ricevuti gratuitamente.

![]() N.B. E’ possibile inserite da input eventuali ricavi da distacco di personale se presenti nell’area “Attività diverse” oppure il costo per distacco di personale presente tra i costi in genere (ma anche forzare i valori già presenti nelle altre celle azzurre e raccordati ai saldi di bilancio).

N.B. E’ possibile inserite da input eventuali ricavi da distacco di personale se presenti nell’area “Attività diverse” oppure il costo per distacco di personale presente tra i costi in genere (ma anche forzare i valori già presenti nelle altre celle azzurre e raccordati ai saldi di bilancio).

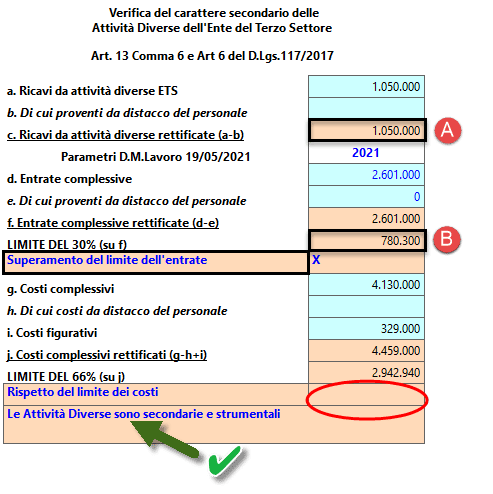

Esempio con rispetto di un solo limite

Se ci fossero state solo entrate da attività di interesse generale e diverse (2.601.000) avremmo avuto il superamento del limite dei ricavi ma non quello dei costi:

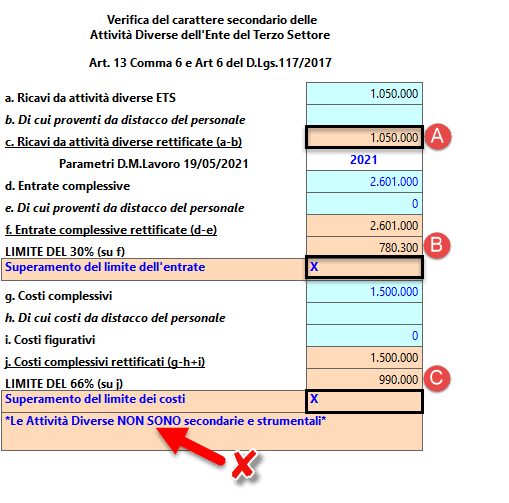

Esempio con mancato rispetto di entrambi i limiti

Se invece avessimo avuto costi complessivi pari a 1.500.000 e nessun onere figurativo, si sarebbero superati entrambi i parametri:

Conseguenze

In caso di superamento dei parametri ci saranno alcune conseguenze e monitoraggi da eseguire:

- Segnalazione al RUNTS entro 30 giorni dall’approvazione del bilancio (non dalla presentazione del bilancio).

- Rientro nei limiti nell’esercizio successivo.

Circa il punto 2. l’ente del Terzo settore è tenuto ad adottare, nell’esercizio successivo, un rapporto tra attività secondarie ed attività principali di interesse generale che, applicando il medesimo criterio di calcolo dell’anno precedente, sia inferiore alla soglia massima nell’esercizio successivo, per una percentuale almeno pari alla misura del superamento dei limiti nell’esercizio precedente.

![]() N.B. In caso di mancato ripristino, o omessa segnalazione, il RUNTS provvede alla cancellazione dell’ETS.

N.B. In caso di mancato ripristino, o omessa segnalazione, il RUNTS provvede alla cancellazione dell’ETS.

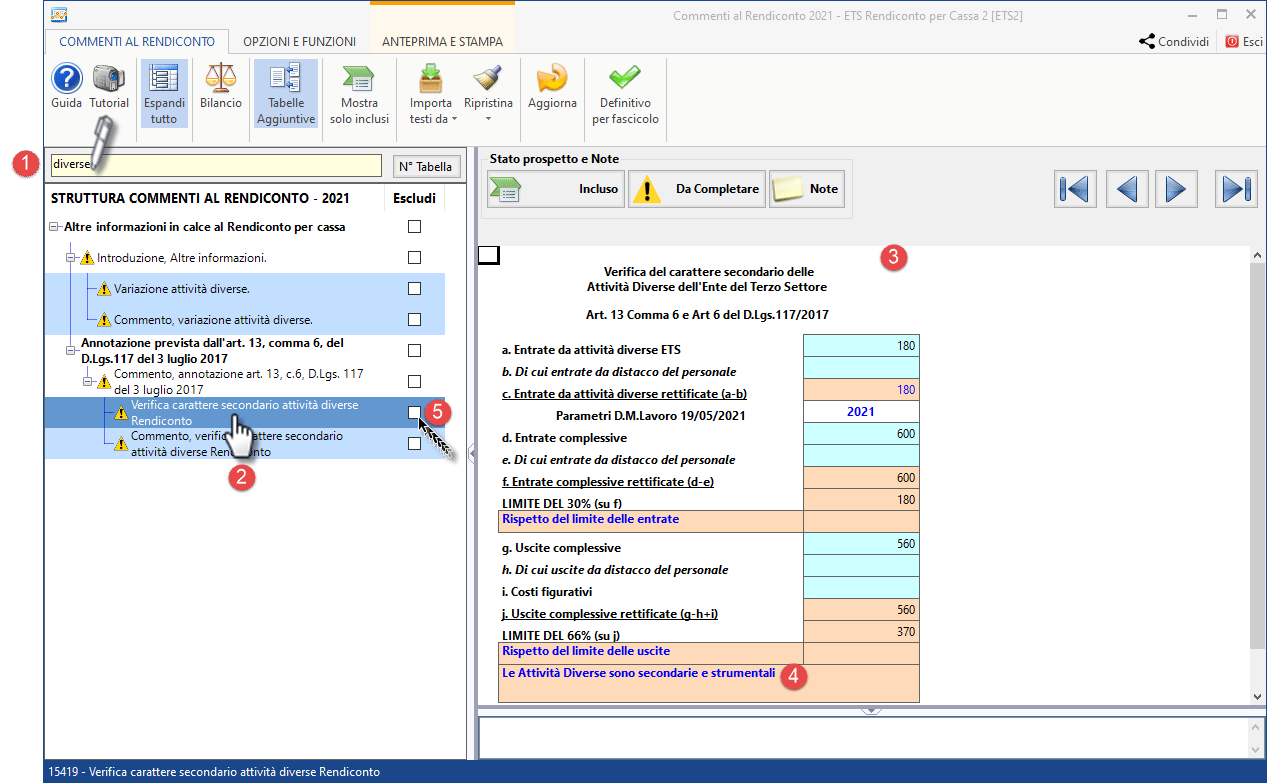

Rendiconto per cassa

Nel rendiconto per cassa:

- La tabella è inclusa di default (ma è pur sempre facoltativa).

- La logica e l’integrazione della tabella sono le medesime, con il riferimento alle entrate ed uscite (anziché ai costi e ricavi).

- Viene subito restituito il messaggio con l’esito del controllo (4).

- La tabella può essere esclusa (5).

Conclusioni

Anche in Bilancio ETS, GB supporta l’utente in questa verifica articolata, evitando errori o sottovalutazioni che possono portare l’ente fuori dal terzo settore.

Per le altre funzionalità, menù o i passaggi nel modulo, far riferimento alla news del rilascio o alla guida all’applicazione.

Corso online ETS

![]() N.B. Per una formazione completa sugli ETS, scopri il corso online realizzato da un Team di esperti del settore

N.B. Per una formazione completa sugli ETS, scopri il corso online realizzato da un Team di esperti del settore

Applicazioni Software collegate all’articolo

BB101- MM/20

TAG attività diverse ETSbilancio ETSBilancio ETS 2021Rendiconto ETSRendiconto per cassa ETSRUNTS