Nella newsletter di oggi vediamo qual è la differenza tra i due diversi modelli e come si correggono gli errori o eventuali dimenticanze commesse sulla dichiarazione dei redditi già inviata all’Agenzia delle Entrate.

Il 730 integrativo 2022 è il modello che va utilizzato in caso di dimenticanze od omissioni di dati tali da poter originare una differenza di imposta. Il 730 rettificativo 2022 è il modello che si usa se il contribuente riscontra errori nel 730 effettuati dal soggetto che ha prestato l’assistenza fiscale (sostituto d’imposta, caf o professionista abilitato).

730 Integrativo

Il modello 730 integrativo può essere utilizzato quando il contribuente si accorge di non aver fornito tutti gli elementi da indicare nella dichiarazione: ad esempio spese detraibili, deducibili, spese non veritiere o di importo troppo elevato.

Integrazione della dichiarazione che comporta un maggiore credito o un minor debito o un’imposta invariata.

Il contribuente può scegliere di:

- Presentare entro il 25 ottobre un modello 730 integrativo, indicando nella casella “730 integrativo” presente nel frontespizio il relativo codice. Il modello 730 integrativo deve essere presentato da un intermediario (caf o professionista abilitato), anche se il modello precedente era stato presentato dal datore di lavoro o dall’ente pensionistico o era stato presentato direttamente tramite il sito internet dell’Agenzia delle Entrate;

- Presentare, in alternativa, un modello Redditi persone fisiche 2022:

-

- entro il 30 novembre (correttiva nei termini);

- entro il termine previsto per l a presentazione del modello Redditi Persone fisiche 2023 relativo all’anno successivo (dichiarazione integrativa);

- oppure entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione (dichiarazione integrativa – art.2 comma 8 del D.P.R. 322 del 1998).

-

Integrazione della dichiarazione che comporta un minor credito o un maggior debito.

In questo caso, il contribuente, che si accorge di aver dimenticato di dichiarare dei redditi oppure ha indicato oneri deducibili o detraibili in misura superiore a quella spettante, deve presentare obbligatoriamente un modello Redditi persone fisiche 2022 e contestualmente procedere al pagamento del tributo dovuto, degli interessi calcolati al tasso legale con maturazione giornaliera e della sanzione in misura ridotta secondo quanto previsto dall’art.13 del D. Lgs. n. 472 del 1997 (ravvedimento operoso).

Il modello può essere presentato:

-

-

- entro il 30 novembre (correttiva nei termini);

- entro il termine previsto per la presentazione del modello Redditi relativo all’anno successivo (dichiarazione integrativa);

- entro il 31 dicembre del quinto anno successivo a quello in ci è stata presentata la dichiarazione (dichiarazione integrativa – art.2 comma 8 del D.P.R. 322 del 1998).

-

Quali sono i codici da utilizzare in base al tipo di errore?

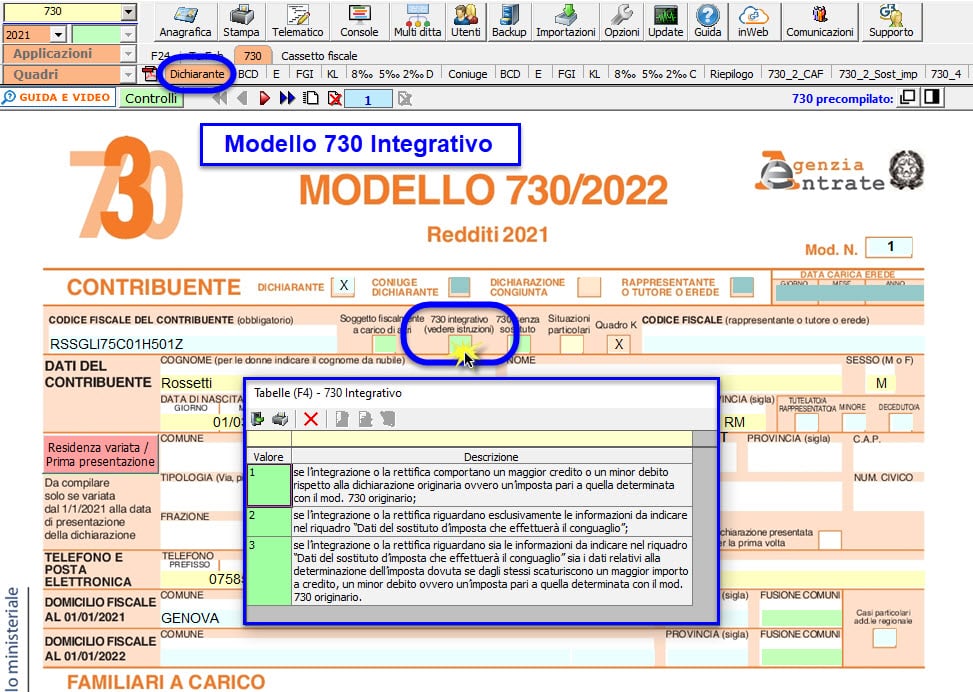

Se si presenta un 730 integrativo deve essere compilata la relativa casella “730 integrativo” presente nel frontespizio della dichiarazione 730 indicando uno dei seguenti codici:

- Modifiche e/o integrazioni di dati presenti nel modello 730 originario da cui scaturiscono un maggior importo a credito, un minor debito ovvero un’imposta pari a quella determinata con il modello 730 originario;

- modifiche e/o integrazioni di dati presenti nel modello 730 originario che riguardano esclusivamente i dati del sostituto d’imposta;

- modifiche e/o integrazioni di dati presenti nel modello 730 originario relativi sia al sostituto d’imposta che ad altri dati della dichiarazione da cui scaturiscono un maggior importo a credito, un minor debito ovvero un’imposta pari a quella determinata con il modello 730 originario.

730 Rettificativo

Se si riscontrano errori commessi dal soggetto che ha prestato l’assistenza fiscale (di compilazione o calcolo) è necessario compilare il modello 730 2022 rettificativo.

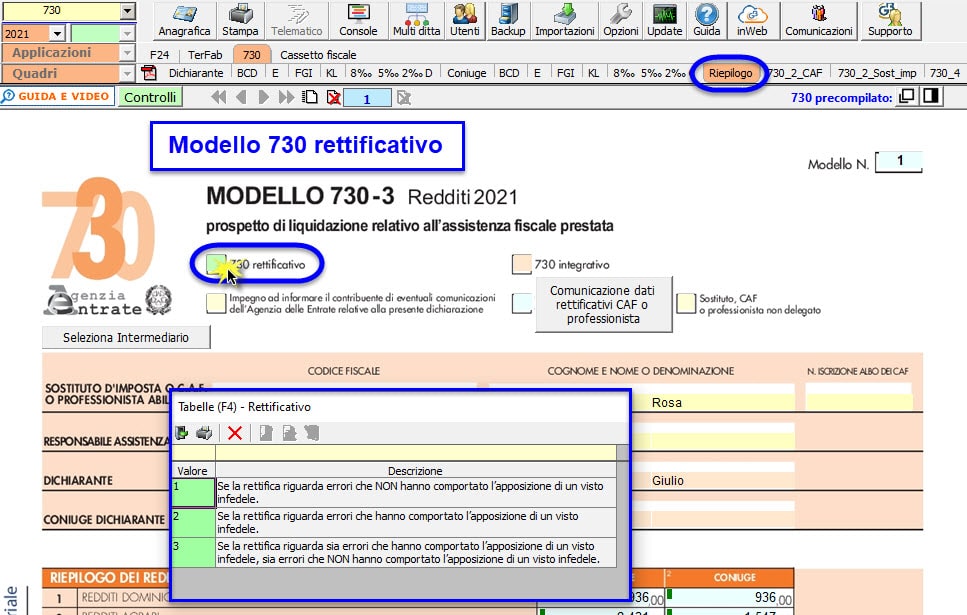

In questo caso, il sostituto d’imposta o il caf o il professionista devono correggere il modello e rideterminare gli importi a credito o a debito, mediante l’elaborazione di un nuovo modello 730-3 sul quale verrà compilata la casella relativa al modello 730 rettificativo, presente nel modello 730_3, con i seguenti codici:

- Se la rettifica riguarda errori che NON hanno comportato l’apposizione di un visto infedele;

- se la rettifica riguarda errori che hanno comportato l’apposizione di un visto infedele;

- se la rettifica riguarda sia errori che hanno comportato l’apposizione di un visto infedele, si errori che NON hanno comportato l’apposizione di un visto infedele.

L’articolo 7-quater, comma 48, del DL 193/2016 ha modificato l’articolo 39, comma 1, lett. a) del Dlgs 241/1997, ampliando sul piano temporale la possibilità per gli intermediari abilitati (caf e professionisti) di intervenire per correggere il visto infedele.

Benché prima del D.L. 193/2016 la dichiarazione rettificativa o la comunicazione dei dati relativa, alla rettifica andava presentata entro il 10 novembre, ora per effetto del Decreto da ultimo citato la dichiarazione rettificativa può essere presentata anche dopo tale termine, sempre che l’infedeltà del visto non sia già stata contestata con la comunicazione di cui all’rt.26 di cui al D.M 164/99, comma 3-ter. Tale procedura, trova applicazione anche con riferimento alle attività rettificative per le quali risulta già spirato il termine del 10 novembre dell’anno in cui la violazione è stata commessa, sempre che l’infedeltà del visto non sia stata contestata (Circolare A.D.E. n°8/2017).

Dichiarazione 730 integrativo e rettificativo con GBsoftware

La presentazione dei modelli 730 Integrativo o Rettificativo prevedono la compilazione e l’invio di un nuovo modello 730, completo di tutte le informazioni necessarie, indicando:

- Tutti i dati presenti nella dichiarazione originale opportunamente corretti/integrati;

- Compilando, nel frontespizio della dichiarazione (Quadro Dichiarante), la casella “730 Integrativo” oppure nel modello 730_3 (Quadro Riepilogo) la casella “730 Rettificativo”.

- Procedere normalmente alla creazione del file telematico per l’invio.

Frontespizio modello 730 – Integrativo

Quadro 730_3 modello 730_Rettificativo

Per maggiori chiarimenti si rimanda alla guida online dell’applicazione 730/2022.

Applicazioni Software collegate all’articolo:

TAG 730730 integrativo730 rettificativomodello 730