Ho ricevuto una fattura elettronica da un soggetto sammarinese con addebito dell’imposta. Come deve essere registrata tale operazione in GB e quali sono i passaggi da effettuare ai fini della detrazione dell’IVA?

Il decreto ministeriale del 21 giugno 2021, insieme al provvedimento dell’Agenzie delle Entrate n.211273 del 5 agosto 2021, disciplina l’obbligo di fatturazione elettronica negli scambi che avvengono con la Repubblica di San Marino.

Fattura con addebito d’imposta

In caso di fattura emessa con addebito d’imposta, l’IVA è versata dall’operatore sammarinese all’ufficio tributario della Repubblica di San Marino, che ne verifica l’effettivo versamento. L’esito positivo del controllo da parte del competente ufficio dell’Agenzia delle Entrate è reso noto telematicamente anche al cessionario: solo da questo momento l’acquirente italiano può operare la detrazione dell’imposta assolta sull’acquisto.

Causali IVA

La registrazione della fattura di acquisto deve essere effettuata utilizzando delle causali Iva che sospendono l’imposta fino al momento in cui avviene la conferma della detraibilità.

Le causali Iva da utilizzare sono le seguenti:

- Q04S – 04 San Marino Add.Iva Sospensione

- Q05S – 05 San Marino Add.Iva Sospensione

- Q10S – 10 San Marino Add.Iva Sospensione

- Q22S – 22 San Marino Add.Iva Sospensione

oppure in caso di ventilazione dei corrispettivi:

- V04S – 04 San Marino Add.Iva Sospensione (ventilazione)

- V05S – 05 San Marino Add.Iva Sospensione (ventilazione)

- V10S – 10 San Marino Add.Iva Sospensione (ventilazione)

- V22S – 22 San Marino Add.Iva Sospensione (ventilazione)

Nel caso in cui la fattura NON indichi l’addebito dell’Iva, il cessionario deve rispettare l’obbligo di integrare la fattura con l’Iva annotandola sia nel registro degli acquisti che in quello delle vendite.

In questo caso le causali Iva da utilizzare sono:

- R04 – 04% Rep. S.Marino S.Add.Iva

- R10 – 10% Rep. S.Marino S.Add.Iva

- R22 – 22% Rep. S.Marino S.Add.Iva

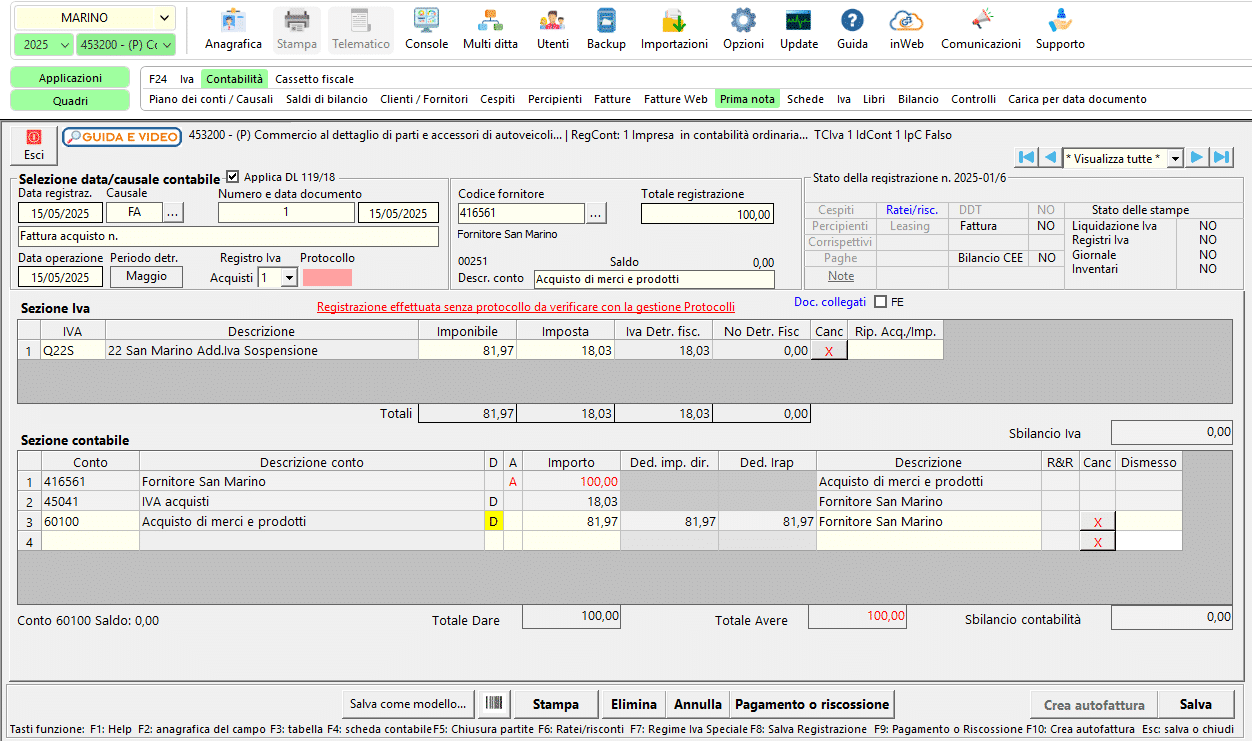

Registrazione della prima nota

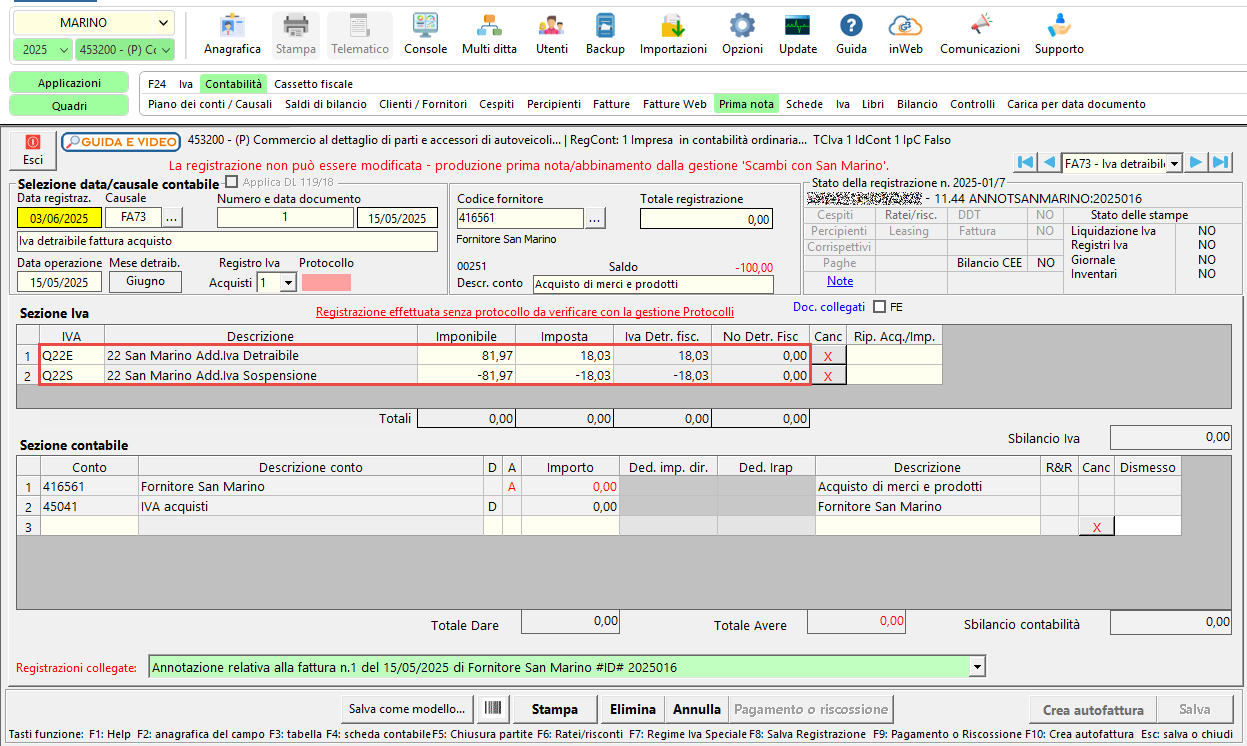

La registrazione di una fattura di acquisto da operatore sammarinese per la quale ancora non è stata ricevuta la conferma di detraibilità deve essere registrata nel seguente modo:

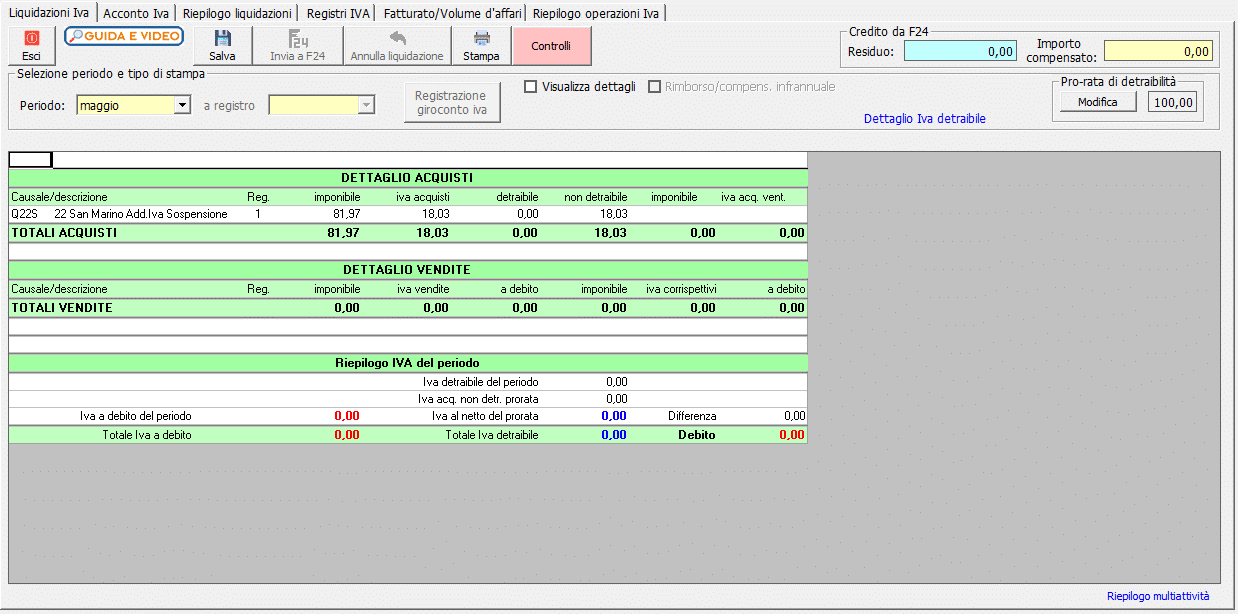

Nella liquidazione IVA in questo modo non si genera alcuna IVA a credito:

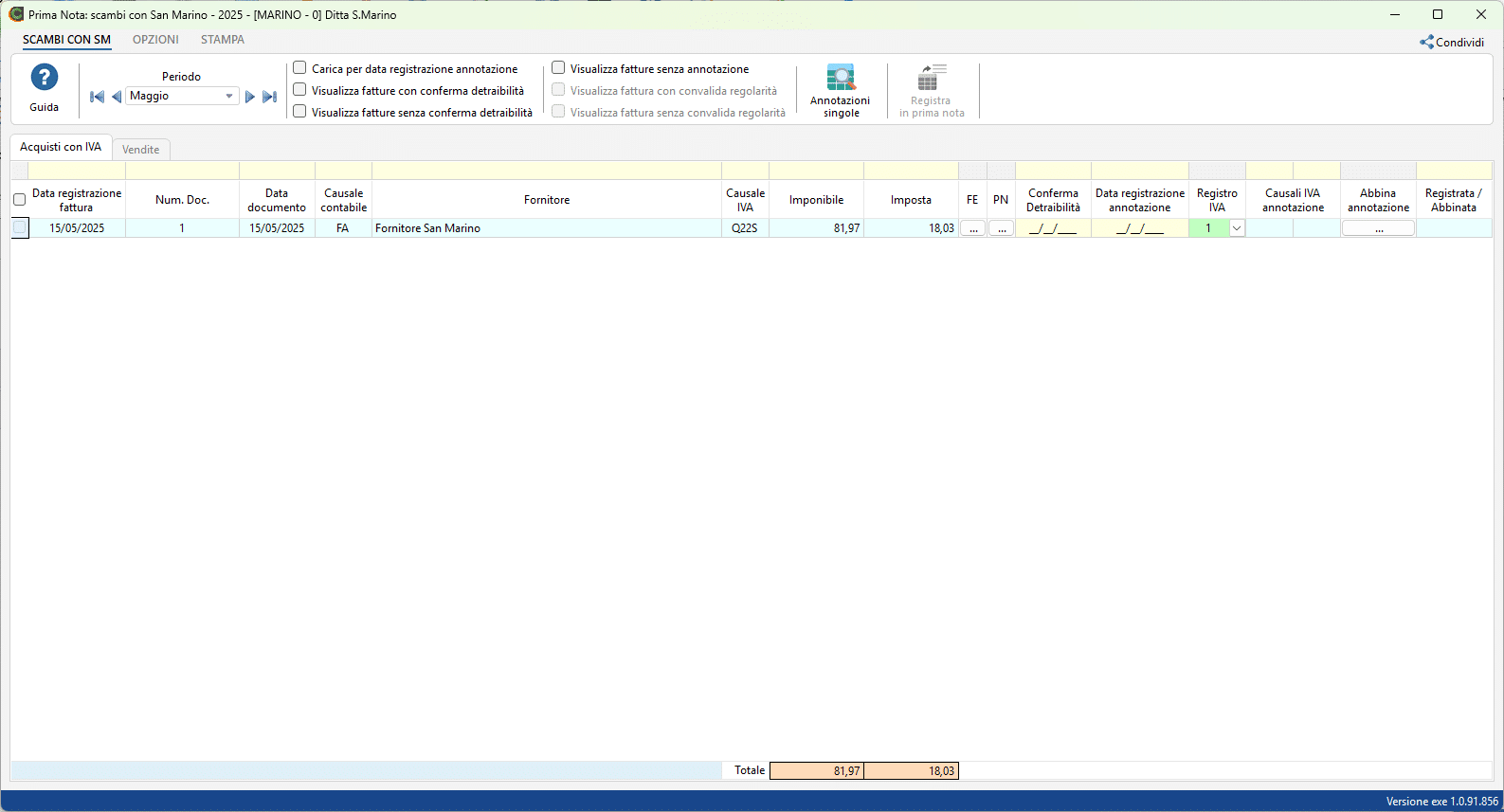

Scambi con San Marino

Le fatture di acquisto registrate come sopra quindi che sono in attesa della conferma di detraibilità, vengono caricate nel prospetto “Scambi con San Marino” presente in:

- Contabilità

- Prima nota

- Scambi con San Marino

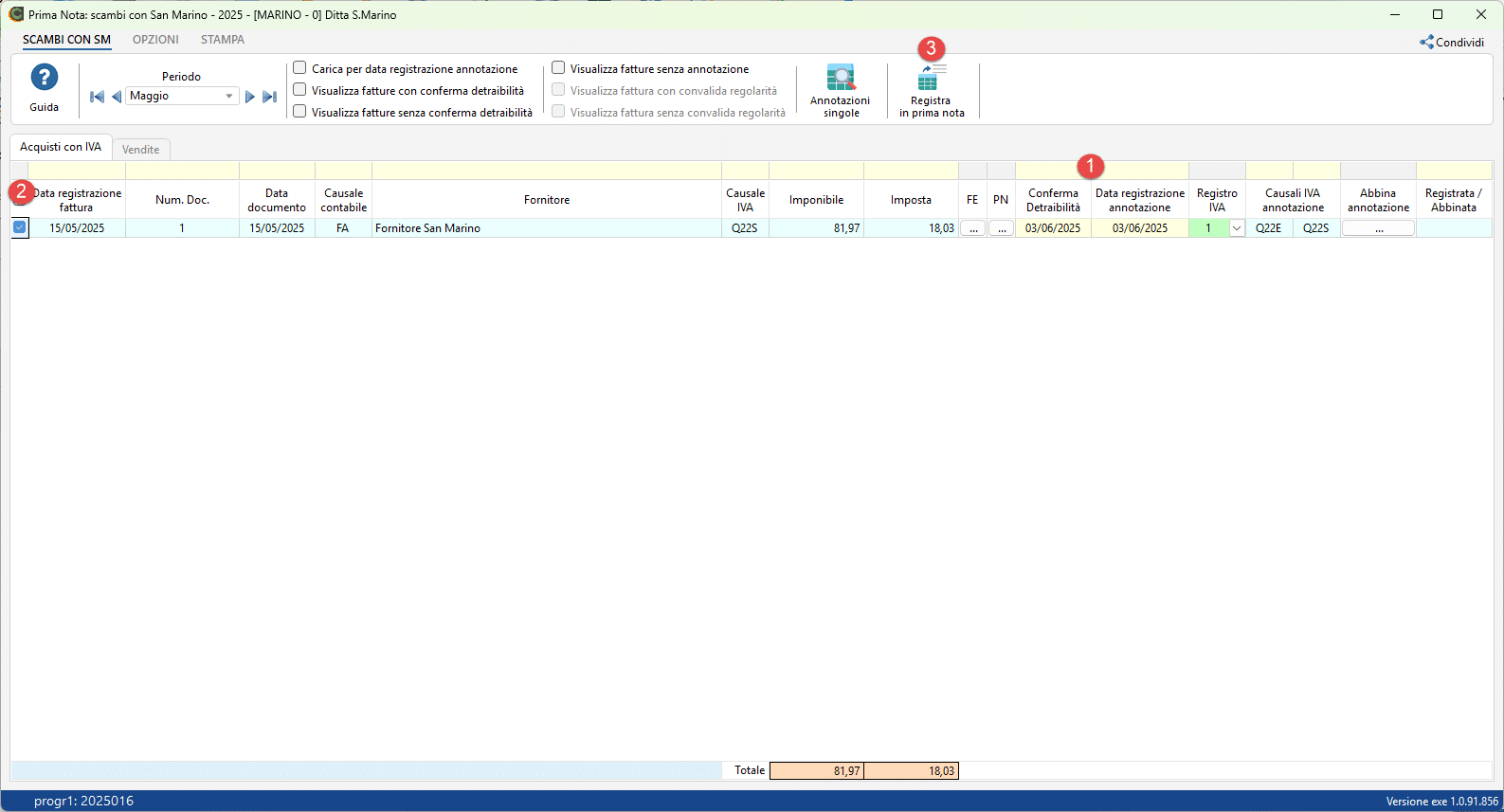

Conferma della detraibilità

Nel momento in cui si ha la conferma della detraibilità dell’imposta è necessario:

- indicare la data di conferma detraibilità e la data in cui si vuole produrre l’annotazione

- selezionare l’operazione per cui si deve rendere detraibile l’imposta

- cliccare “registra in prima nota”

La registrazione così prodotta renderà l’imposta detraibile:

Liquidazione IVA

In fase di liquidazione dell’imposta , tramite la gestione “Controlli”, la procedura ricorda all’utente la presenza di documenti per cui l’imposta non è stata detratta:

Il controllo è evaso in automatico dalla procedura se tutte le annotazioni sono state contabilizzate:

Applicazioni software collegate all’articolo:

TAG acquisto da San MarinoContabilità