I contribuenti minori obbligati all’applicazione degli ISA che aderiscono al concordato preventivo biennale devono versare una maggiorazione entro il termine previsto per il versamento della seconda o unica rata di acconto. La maggiorazione si calcola in percentuale fissa sulla differenza tra reddito proposto e reddito rilevante ai fini del CPB.

Per effettuare il calcolo della maggiorazione è prevista un’apposita procedura nel software all’interno dell’applicazione F24, tab Riepilogo pagamenti dichiarazioni, che riporta i dati utili per il calcolo, determina la maggiorazione e produce il modello F24 con gli appositi codici tributo.

Per il primo anno d’imposta di adesione al concordato e per i soggetti che utilizzano il metodo storico nel calcolo degli acconti, la Circolare 9/E del 24 giugno 2025 stabilisce che si applica una maggiorazione:

- del 10% per i soggetti Irpef/Ires sulla differenza tra i righi P06 e P04 del quadro P dell’applicazione ISA;

- del 3% per i soggetti Irap sulla differenza tra i righi P08 e P05 del quadro P dell’applicazione ISA.

Nella stessa Circolare dell’Agenzia delle Entrate è stato anche ribadito che in caso di adesione da parte di società o associazioni, la maggiorazione deve essere versata pro quota da parte dei singoli soci o associati mentre, con riferimento all’impresa familiare, tra le varie FAQ pubblicate in data 08/10/2024 dall’Agenzia delle Entrate, è stato chiarito che anche i collaboratori dell’impresa familiare sono obbligati al versamento della maggiorazione in base alla loro quota di partecipazione.

Inoltre, sempre con riferimento al calcolo della maggiorazione degli acconti, l’Agenzia delle Entrate spiega che:

-

- qualora il contribuente non abbia dovuto versare imposte nel periodo di imposta precedente rispetto a quello cui si riferisce la proposta di concordato, il contribuente è comunque tenuto al versamento della maggiorazione.

- qualora il valore del rigo P04 sia negativo, la maggiorazione è calcolata sulla differenza tra il valore indicato nel rigo P06 e zero.

Caso pratico

Si ipotizza il caso di una società di capitali che aderisce al concordato preventivo biennale. Nel quadro P dell’applicazione ISA presenta i seguenti dati:

- P06 – Reddito proposto ai fini del CPB p.i. 2025:130.114,00

- P04 – Reddito rilevante ai fini del CPB: 119.436,00

- P08 – Valore produzione netta proposto ai fini del CPB p.i. 2025: 119.088,00

- P05 – Valore produzione netta rilevante ai fini del CPB: 108.762,00

La maggiorazione degli acconti IRES e IRAP è calcolata come segue:

La maggiorazione IRES, calcolata sul 10% della differenza tra i righi P06 e P04, deve essere versata con il codice tributo 4069 mentre la maggiorazione IRAP, calcolata sul 3% della differenza tra i righi P08 e P05, deve essere versata con il codice tributo 4070. Entrambe le maggiorazioni devono essere versate entro il termine previsto per il versamento della seconda o unica rata dell’acconto cioè vale a dire entro il prossimo 01/12/2025.

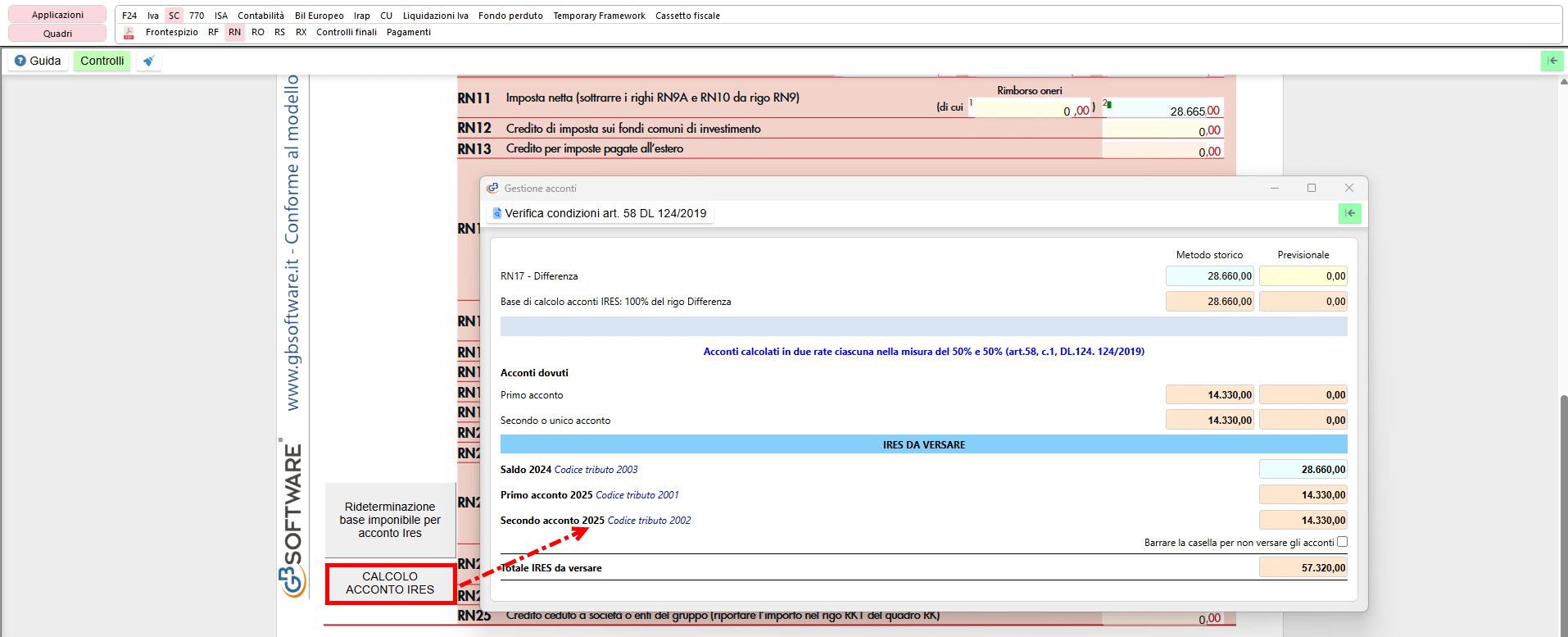

Nel nostro esempio, la società di capitali deve versare il secondo acconto IRES 2025 calcolato con il metodo storico nel quadro RN del modello Redditi SC pari a 14.330,00 euro:

In conclusione, la società di capitali, in sede di versamento del secondo acconto (entro il prossimo 01/12/2025), deve versare:

Secondo acconto 2025 calcolato con metodo storico: 14.330,00

Maggiorazione acconti IRES da adesione al concordato: 1.067,80

Totale secondo acconto 2025 da versare: 15.397,80

Applicazioni software collegate all’articolo:

TAG Adesione CPBAdesione CPB 2024CPBCPB 2024Dichiarazioni fiscaliDichiarazioni Fiscali GBMaggiorazione secondo acconto 2024