Nella newsletter di oggi andremo a trattare i passaggi per calcolare l’acconto IMU e le principali esenzioni/riduzioni vigenti per l’anno 2025.

Entro il 16 giugno 2025, i soggetti obbligati dovranno infatti versare, con modello F24 ordinario o semplificato, l’imposta dovuta a titolo di acconto o interamente (sia acconto che saldo) se optano per il versamento in unica soluzione. Si ricorda che con GBsoftware sarà possibile calcolare, oltre l’IMU, anche IMI, IMIS, ILIA.

Quali sono i soggetti passivi obbligati al versamento?

Come indicato nella Legge di Bilancio 2020 (articolo 1, commi dal 738 al 783, Legge 27 dicembre 2019, n.160) i soggetti passivi dell’imposta sono “i possessori di immobili, intendendosi per tali il proprietario ovvero il titolare del diritto reale di usufrutto, uso, abitazione, enfiteusi, superficie sugli stessi. È soggetto passivo dell’imposta il genitore assegnatario della casa familiare a seguito di provvedimento del giudice che costituisce altresì il diritto di abitazione in capo al genitore affidatario dei figli. Nel caso di concessione di aree demaniali, il soggetto passivo è il concessionario. Per gli immobili, anche da costruire o in corso di costruzione, concessi in locazione finanziaria, il soggetto passivo è il locatario a decorrere dalla data della stipula e per tutta la durata del contratto. In presenza di più soggetti passivi con riferimento ad un medesimo immobile, ognuno è titolare di un’autonoma obbligazione tributaria e nell’applicazione dell’imposta si tiene conto degli elementi soggettivi ed oggettivi riferiti ad ogni singola quota di possesso, anche nei casi di applicazione delle esenzioni o agevolazioni“.

Quali sono le scadenze per l’anno 2025?

L’MU per l’anno 2025 deve essere versata in due rate rispettivamente entro:

- il 16 giugno 2025, pari all’imposta dovuta per il periodo gennaio – giugno 2025;

- il 16 dicembre 2025 per il periodo luglio – dicembre 2025.

Quali sono le esenzioni/riduzioni IMU per il 2025?

Esenzioni IMU 2025

- immobili adibiti ad abitazione principale (immobile nel quale il possessore dimora abitualmente e risiede anagraficamente) non di lusso (A/2, A/3, A/4, A/5, A/6, A/7) e relative pertinenze (un solo immobile per ogni categoria C/2, C/6, C/7);

- immobili assimilati ad abitazione principale (fabbricati di civile abitazione destinati ad alloggi sociali – D.M. 22/04/2008; immobili delle cooperative edilizie a proprietà indivisa adibite ad abitazione principale dei soci assegnatari);

- immobili occupati abusivamente, con apposita denuncia all’Autorità giudiziaria o per i quali sia iniziata azione giudiziaria penale per l’occupazione abusiva; è necessario presentare comunicazione al Comune;

- terreni agricoli posseduti e condotti da coltivatore diretto o IAP;

- terreni agricoli ubicati nei Comuni delle isole minori (all. A, Legge 448/2001);

- terreni agricoli ubicati in aree montane o di collina delimitate (Circolare ministeriale n. 9/1993);

- terreni agricoli a immutabile destinazione agro-silvo-pastorale a proprietà collettiva o indivisibile e inusucapibile;

- immobili degli enti non commerciali, solo se destinati esclusivamente allo svolgimento di attività non commerciali (è necessario presentare Dichiarazione IMU ENC);

- immobili ad uso culturale (musei, biblioteche, etc…);

immobili destinati esclusivamente all’esercizio del culto e le loro pertinenze;

gli immobili di proprietà della Santa Sede; - immobili dell’Accademia dei Lincei, anche se non direttamente utilizzati per le sue finalità istituzionali (art, 1 commi 639 e 640, Legge 29 dicembre 2022, n. 197);

- fabbricati del gruppo E (immobili a destinazione particolare) categorie da E/1 a E/9;

Riduzioni IMU 2025:

- riduzione del 50% della base imponibile per le abitazioni (escluse categorie A/1, A/8, A/9) concesse in comodato gratuito a parenti in linea retta di 1° grado (figli e genitori), a condizione che il contratto sia registrato e che il comodante sia possessore di un solo immobile abitativo in Italia (oltre eventualmente la propria abitazione principale) e risieda anagraficamente nonché dimori abitualmente nello stesso comune in cui è situato l’immobile concesso in comodato;

- riduzione del 50% della base imponibile per immobili di interesse storico/artistico;

- riduzione del 50% della base imponibile per immobili inagibili / inabitabili e di fatto non utilizzati;

- riduzione del 25% (o equivalentemente riduzione al 75%) della base imponibile per le abitazioni locate a canone concordato;

- riduzione del 50% dell’imposta per un solo immobile posseduto dai pensionati residenti in uno Stato di assicurazione diverso dall’Italia, con pensione maturata in regime di convenzione internazionale con l’Italia.

Utilizzo del software GB per il versamento dell’imposta

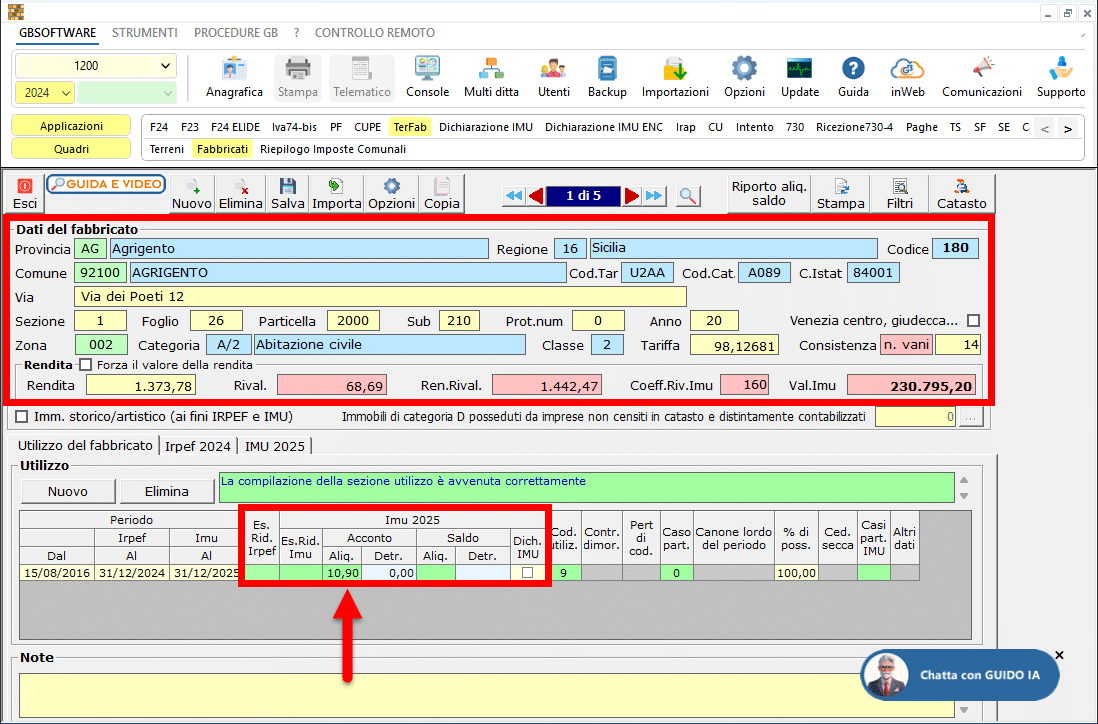

- Inserire correttamente i dati del terreno/fabbricato e indicare l’aliquota corretta.

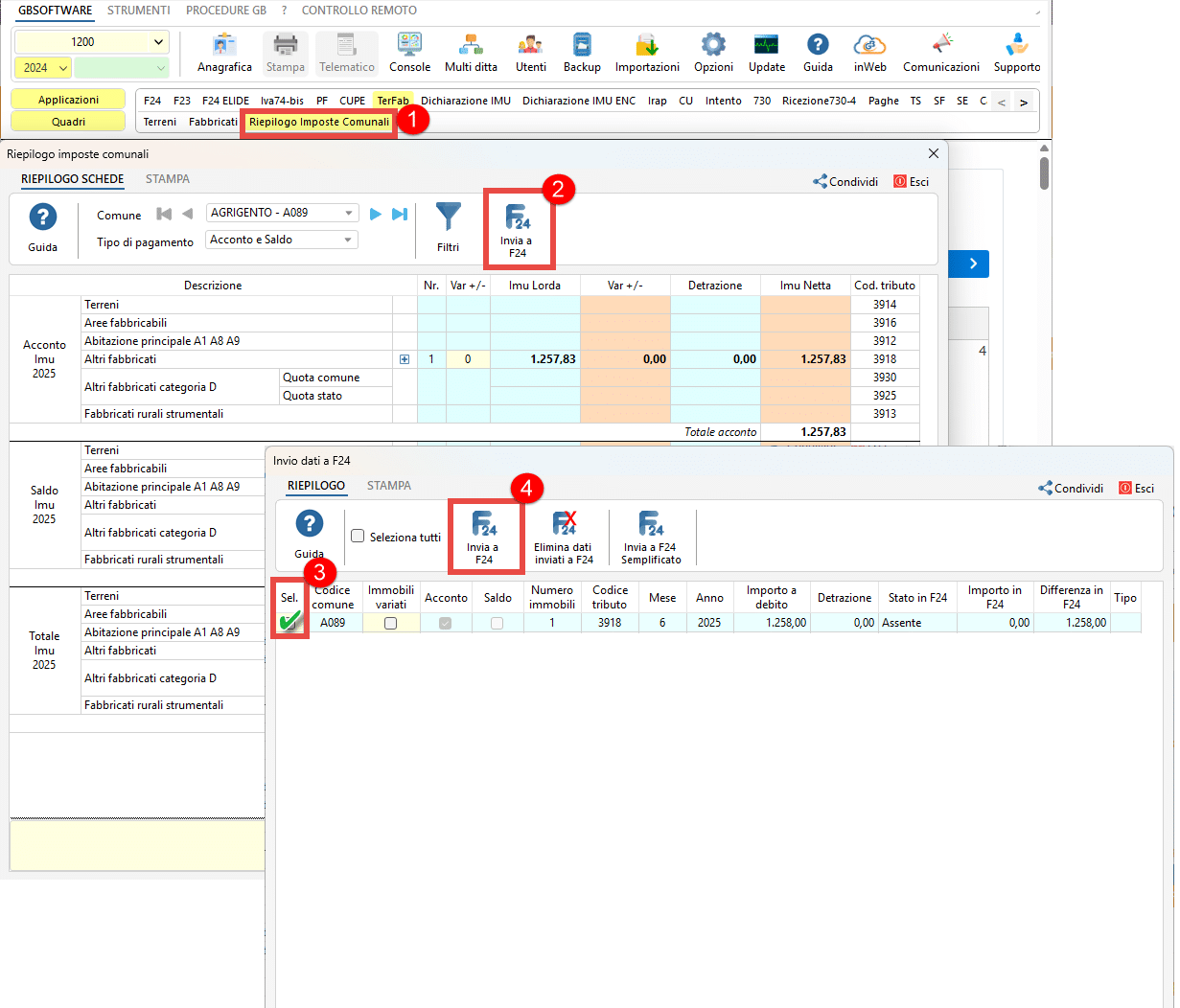

- Accedere al “Riepilogo Imposte Comunali” e inviare i dati a F24 ordinario o semplificato

N.B. Nel caso in cui in una scheda Terreno / Fabbricato non è stata indicata alcuna aliquota, all’apertura del “Riepilogo Imposte comunali” il software avverte con il messaggio che è necessario verificare le schede prima di procedere con l’invio dei dati in F24.

Ricordiamo inoltre, che è il pulsante “Invia a F24 semplificato” è visibile solo per i soggetti privati, senza partita Iva.

Una volta confermato l’invio, il software invia il tributo a F24 nel mese di giugno e successivamente è possibile procedere con la creazione, l’invio e la stampa del modello F24.

Per ulteriori informazioni sul funzionamento della gestione si rimanda alla guida online dell’applicazione Terreni e Fabbricati e del Riepilogo Imposte comunali.

Applicazioni Software collegate all’articolo: