di Marco Bargagli, esperto di fiscalità internazionale

Il prossimo 31 ottobre i contribuenti sono chiamati a presentare la dichiarazione dei redditi riguardante il periodo d’imposta 2024 (modello redditi 2025), con il relativo invio telematico. Ciò posto, nel presente intervento saranno illustrate le recenti novità introdotte nel nostro ordinamento in materia di CFC legislation, nonché i correlati obblighi dichiarativi previsti, in particolare, per le società residenti in Italia.

Premessa

Come noto, la disciplina delle Controlled Foreign Companies (conosciuta tra gli addetti ai lavori come CFC rule o CFC legislation), contenuta nell’articolo 167 del Tuir, prevede un regime di tassazione per “trasparenza” in capo al socio residente in Italia, dei redditi realizzati dalle sue controllate estere, indipendentemente dalla effettiva percezione degli stessi per effetto della distribuzione dei relativi dividendi. Giova anzitutto evidenziare che, in via preliminare, il D.Lgs. n. 209/023 ha introdotto nel nostro ordinamento giuridico importanti novità in subiecta materia, recentemente integrate con il D.L. n. 84/2025. Il legislatore, con la novella normativa, ha semplificato alcuni profili relativi al calcolo della tassazione effettiva della controllata estera (c.d. effective tax rate estero) e, simmetricamente, previsto la possibilità di evitare la tassazione ex articolo 167 del Tuir, previo versamento di un’imposta sostitutiva del 15%. Ciò premesso, nel presente elaborato saranno tracciati gli effetti che recano le novità, nonché illustrati i correlati adempimenti dichiarativi a carico del soggetto controllante residente in Italia.

Le disposizioni anti paradiso fiscale contenute nell’articolo 167 del Tuir

Le novità introdotte nel nostro ordinamento giuridico, con effetto dal 29 dicembre 2023, dal D.Lgs. n. 209/2023, prevedono due nuove condizioni pregiudiziali di accesso per l’applicazione della disciplina CFC.

In particolare, occorre verificare il ricorrere delle condizioni previste dall’articolo 167, comma 4, del Tuir, che riguardano i soggetti controllati esteri, ossia se:

- gli stessi sono assoggettati all’estero ad una tassazione effettiva inferiore al 15%, rispetto a quella che avrebbero scontato a livello impositivo ove fossero stati residenti in Italia (articolo 167, comma 4, lett. a) del Tuir);

- oltre un terzo dei proventi conseguiti dagli stessi soggetti controllati, iscritti in bilancio dell’impresa estera, rientra o meno in una o più delle seguenti categorie:

- interessi o qualsiasi altro reddito generato da attivi finanziari;

- canoni o qualsiasi altro reddito generato da proprietà intellettuale;

- dividendi e redditi derivanti dalla cessione di partecipazioni;

- redditi da leasing finanziario;

- redditi da attività assicurativa, bancaria e altre attività finanziarie;

- proventi derivanti da operazioni di compravendita di beni con valore economico aggiunto scarso o nullo, effettuate con soggetti che, direttamente o indirettamente, controllano il soggetto controllato non residente, ne sono controllati o sono controllati dallo stesso soggetto che controlla il soggetto non residente;

- proventi derivanti da prestazioni di servizi, con valore economico aggiunto scarso o nullo, effettuate a favore di soggetti che, direttamente o indirettamente, controllano il soggetto controllato non residente, ne sono controllati o sono controllati dallo stesso soggetto che controlla il soggetto non residente (articolo 167, comma 4, lett. b) del Tuir);

Sotto il profilo soggettivo, per espressa disposizione normativa (ex articolo 167, comma 1, del Tuir), la CFC legislation si applica:

- alle persone fisiche, società semplici, società in nome collettivo e in accomandita semplice, associazioni, società di armamento e società di fatto residenti in Italia (ex articolo 5 del Tuir);

- alle società commerciali, enti commerciali residenti, fondazioni, associazioni e trust non commerciali, residenti nel territorio dello Stato, ossia alla generalità dei soggetti passivi Ires [(ex articolo 73, comma 1, lett. a), b) e c) Tuir)];

- alle stabili organizzazioni italiane di soggetti non residenti [(ex articolo 73, comma 1, lett. d) Tuir)] che controllano, a loro volta, soggetti non residenti (limitatamente alle partecipazioni nella controllata estera che fanno parte del patrimonio della stabile organizzazione).

Inoltre, il soggetto residente in Italia deve detenere il controllo del soggetto non residente (ex articolo 167, comma 2, del Tuir,

In merito, si considerano soggetti controllati non residenti le imprese, le società e gli enti non residenti nel territorio dello Stato, per i quali si verifica almeno una delle seguenti condizioni:

- sono controllati direttamente o indirettamente, anche tramite società fiduciaria o interposta persona, ai sensi dell’articolo 2359 del codice civile, da parte di un soggetto residente in Italia;

- oltre il 50% della partecipazione agli utili dei soggetti non residenti è detenuto, direttamente o indirettamente, mediante una o più società controllate (ex articolo 2359 del codice civile) o tramite società fiduciaria o interposta persona, da un soggetto residente in Italia.

Infine, l’articolo 167, comma 3, del Tuir annovera tra i soggetti controllati non residenti anche le stabili organizzazioni all’estero dei soggetti controllati esteri, nonché le stabili organizzazioni all’estero dei soggetti residenti per le quali è stata effettuata l’opzione per la branch exemption (ex articolo 168-ter del Tuir).

Il livello di tassazione della controllata estera è invece previsto dall’articolo 167, comma 4, lettera a) del Tuir, a norma del quale opera la tassazione per trasparenza se i soggetti controllati esteri “sono assoggettati a tassazione effettiva inferiore al 15 per cento. La tassazione effettiva dei soggetti controllati non residenti è pari al rapporto tra la somma delle imposte correnti dovute e delle imposte anticipate e differite iscritte nel proprio bilancio d’esercizio e l’utile ante imposte dell’esercizio risultante dal predetto bilancio. A tal fine, il bilancio d’esercizio dei soggetti controllati non residenti deve essere oggetto di revisione e certificazione da parte di operatori professionali a ciò autorizzati nello Stato estero di localizzazione dei soggetti controllati non residenti, i cui esiti sono utilizzati dal revisore del soggetto controllante ai fini del giudizio sul bilancio annuale o consolidato. Se la condizione di cui al periodo precedente non è verificata o la tassazione effettiva è inferiore al 15 per cento, i soggetti controllanti devono verificare che i soggetti controllati non residenti sono assoggettati ad una tassazione effettiva inferiore alla metà di quella a cui sarebbero stati soggetti qualora residenti in Italia, determinata secondo le modalità stabilite con provvedimento del direttore dell’Agenzia delle entrate”.

![]() Attenzione

Attenzione

| Se il livello di tassazione della controllata estera è inferiore al 15%, i soggetti controllanti sono soggetti al vecchio regime, che comporta la necessità di verificare che i soggetti controllati non residenti fossero assoggettai ad una tassazione effettiva inferiore alla metà (ossia il 50%), rispetto a quella cui sarebbero stati soggetti ove residenti in Italia. Stesso principio vale se il bilancio d’esercizio della controllata estera non risulta essere regolarmente certificato. |

Condizione esimente

Ai sensi dell’articolo 167, comma 5, del Tuir la normativa CFC non si rende applicabile se il soggetto residente in Italia, che controlla l’impresa estera, fornisce idonea prova che il soggetto controllato non residente svolge un’attività economica effettiva mediante l’impiego di personale, attrezzature, attivi e locali. In merito, nella pratica operativa, il contribuente “può” anche interpellare l’Agenzia delle Entrate ai sensi dell’articolo 11, comma 1, lettera b), della L. n. 212/2000.

![]() Attenzione

Attenzione

| L’interpello non ha più carattere obbligatorio (il contribuente infatti “può” e non “deve” presentare interpello), in quanto lo stesso “può” essere preventivamente attivato da parte del contribuente che intende disapplicare, ex ante, la normativa in rassegna. |

Le recenti novità legislative

Il D.L. n. 84/2025, che deve necessariamente essere coordinato con la L. di conversione n. 108/2025, ha apportato ulteriori importanti modifiche all’articolo 167 del Tuir.

In particolare, la nuova versione dell’articolo 167, comma 4-bis, Tuir, sancisce che “ai fini del precedente periodo, l’imposta minima nazionale equivalente dovuta nel Paese di localizzazione del soggetto controllato non residente, individuato ai sensi dell’ articolo 12 del decreto di recepimento della direttiva (UE) 2022/2523 del Consiglio, del 15 dicembre 2022, rileva in base al criterio di allocazione adottato dalla legislazione del Paese di localizzazione della controllata estera o, in assenza di tale criterio, in base al rapporto tra il reddito rilevante relativo al soggetto controllato non residente e la somma di tutti i redditi rilevanti relativi alle imprese ed entità del Gruppo soggette all’imposta minima nazionale equivalente calcolata in maniera unitaria con il soggetto controllato non residente”.

Di contro, prima della novella normativa, l’imposta minima nazionale equivalente dovuta nel Paese di localizzazione del soggetto controllato si considerava rilevante in misura corrispondente alla moltiplicazione tra la stessa ed il rapporto tra il profitto eccedente relativo al soggetto non residente e la somma di tutti i profitti eccedenti relativi alle imprese ed entità del gruppo soggette all’imposta minima nazionale equivalente calcolata in maniera unitaria.

Inoltre, il legislatore ha modificato anche l’articolo 167, comma 4-ter, del Tuir, in base al quale la tassazione effettiva di cui all’articolo 167, comma 4, lettera a), del Tuir si considera non inferiore al 15 per cento per i soggetti controllanti di cui al comma 1 che, con riferimento ai soggetti di cui ai commi 2 e 3, corrispondono, nel rispetto degli articoli 7 e 8 della direttiva (UE) 2016/1164 del Consiglio, del 12 luglio 2016, un importo pari al 15 per cento dell’utile contabile netto dell’esercizio.

![]() Attenzione

Attenzione

| Il versamento dell’imposta sostitutiva consente di superare favorevolmente, in via presuntiva, il “tax rate test” previsto dall’articolo 167, comma 4, lett. a), del Tuir. Quindi, il versamento dell’imposta sostitutiva consente al contribuente di ottenere ex lege la disapplicazione della disciplina CFC. |

Giova evidenziare che l’importo versato ai fini dell’imposta sostitutiva del 15% risulta indeducibile ai fini delle imposte sui redditi e dell’Irap. Tuttavia, ai sensi dell’articolo 167, comma 9, del Tuir, il legislatore ha previsto un credito di imposta stabilendo che “dall’imposta determinata ai sensi del comma 8 sono ammesse in detrazione, con le modalità e nei limiti di cui all’articolo 165, le imposte sui redditi pagate all’estero a titolo definitivo dal soggetto non residente e l’imposta pagata a titolo di imposta minima nazionale equivalente, definita nell’allegato A del decreto di recepimento della direttiva (UE) 2022/2523 del Consiglio, del 15 dicembre 2022, dovuta dal soggetto controllato non residente nella misura individuata al comma 4-bis”.

Decorrenza delle recenti novità legislative e obblighi dichiarativi

Le modifiche apportate all’articolo 167 del Tuir saranno operative a decorrere dal periodo d’imposta successivo a quello in corso alla data di entrata in vigore del D.Lgs. n. 209/2023. Di conseguenza, la decorrenza giuridica delle nuove disposizioni è riferita al periodo d’imposta 2024, con la presentazione del Modello Redditi 2025.

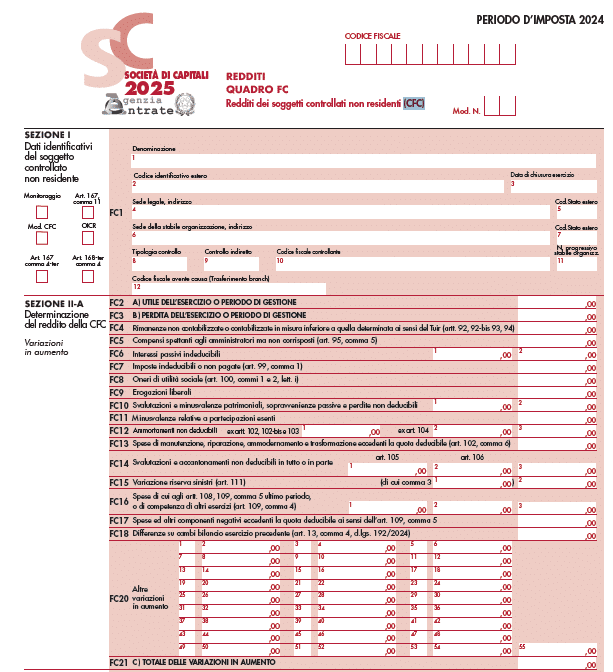

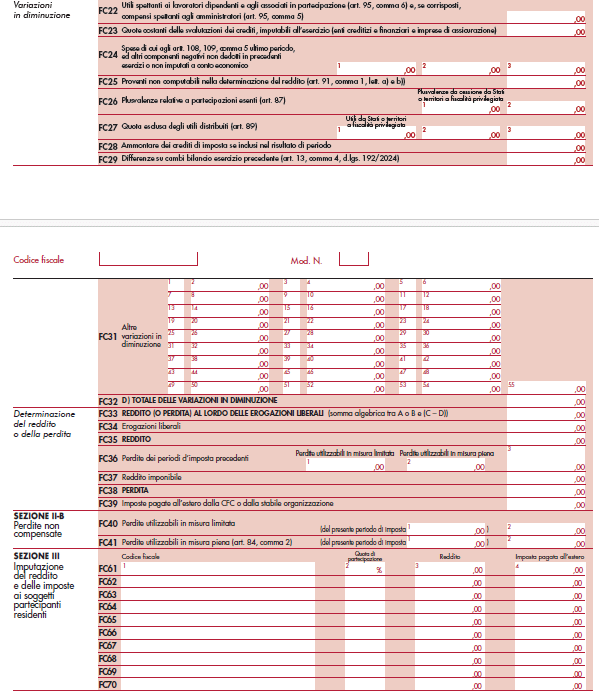

In merito, come noto, il quadro FC del modello dichiarativo si compone di sei sezioni:

- la sezione I, riservata all’indicazione dei dati identificativi della CFC;

- la sezione II-A, riservata alla determinazione del reddito della CFC;

- la sezione II-B, riservata alle perdite d’impresa non compensate dalla CFC;

- la sezione III, riservata alla imputazione, ai soggetti partecipanti residenti, del reddito e delle imposte su tale reddito assolte all’estero a titolo definitivo dal soggetto controllato non residente;

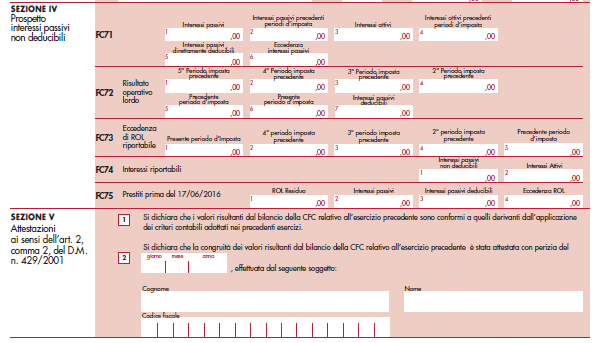

- la sezione IV, riservata al prospetto degli interessi passivi non deducibili;

- la sezione V, riservata alle attestazioni richieste dall’articolo 2, comma 2, del D.M. n. 429/2001.

Giova specificare che, fatti salvi i casi in cui la disciplina dell’articolo 167 del Tuir sia stata applicata, ovvero non lo sia stata per effetto dell’ottenimento di una risposta favorevole all’interpello, il soggetto residente deve comunque segnalare nel quadro FC la detenzione di partecipazioni in soggetti controllati non residenti al ricorrere delle condizioni previste dalla normativa di riferimento (ex articolo 167 del Tuir).

In merito, deve essere compilata la casella denominata “Articolo 167, comma 11”, indicando uno dei seguenti codici:

- “1” – per i soggetti diversi da quelli di cui al comma 2 dell’articolo 11 della L. n. 212/2000, in caso di sussistenza delle condizioni idonee a giustificare il loro mancato assoggettamento alla disciplina CFC ovvero, per i soggetti di cui al citato comma 2, mancata presentazione dell’istanza di interpello probatorio e sussistenza delle condizioni di cui all’articolo. 167, comma 5 del TUIR;

- “2” – per i soggetti di cui al comma 2 dell’articolo 11 della L. n. 212/2000, in caso di presentazione dell’istanza di interpello probatorio, in assenza di risposta positiva, e sussistenza delle condizioni di cui all’articolo. 167, comma 5 del Tuir.

In tal caso, come illustrato dalle istruzioni di compilazione del modello dichiarativo, il contribuente deve compilare, oltre alla sezione I, il solo rigo FC 2 (o FC 3) per indicare l’utile o la perdita dell’esercizio o periodo di gestione del soggetto controllato non residente, risultante dal bilancio o da altro documento riepilogativo della contabilità di esercizio della CFC, redatti secondo le norme dello Stato o territorio in cui essa risiede in quanto il reddito non va assoggettato a tassazione separata.

Il modello dichiarativo: il quadro FC