di Biagio Conte

I soggetti ISA che hanno aderito al concordato preventivo biennale per gli anni 2024-2025, sono obbligati alla compilazione del quadro CP come da istruzioni ministeriali.

Premessa

Per i soggetti che hanno aderito alla proposta di concordato preventivo biennale (di seguito ‘CPB’) 2024-2025, di cui al D.lgs. 12 febbraio 2024, n. 13, è d’obbligo la compilazione del quadro CP presente nel Modello Redditi.

Con l’adesione al CPB, il contribuente si è impegnato a dichiarare gli importi concordati con il Fisco per i periodi d’imposta oggetto dell’accordo. Si precisa che l’accettazione della proposta da parte dei soggetti di cui agli artt. 5 e 116 del TUIR, rispettivamente società di persone e società di capitali trasparenti, obbliga alla compilazione del quadro CP anche i rispettivi soci o associati.

Inoltre, le sezioni I e IV del presente quadro vanno compilate anche dai soggetti che non hanno aderito al CPB ma che partecipano a società fiscalmente trasparenti che hanno aderito al CPB, oppure che partecipano a società fiscalmente trasparenti che, pur non avendo aderito, partecipano a loro volta ad una o più società fiscalmente trasparenti che hanno aderito al CPB.

Modalità di compilazione del quadro CP

Come già sopra accennato, il quadro CP deve essere compilato dai soggetti che hanno aderito al CPB 2024-2025, accettando la proposta fornita dall’Agenzia delle Entrate e quindi compilando il quadro P del Modello ISA 2024.

All’interno del quadro in oggetto si dovrà procedere:

- a determinare il reddito concordato da riportare nel quadro RF, RG o RE, includendo anche le eventuali variazioni reddituali di cui all’art. 16, comma 1, lett. a) e b) (sezione II – Reddito d’impresa) e quelle di cui all’art. 15, comma 1, lett. a), b) e b-bis (sezione III – Reddito di lavoro autonomo);

- a calcolare (facoltativamente) l’imposta sostitutiva dovuta sul maggior reddito concordato: rigo CP1 per i redditi d’impresa e rigo CP2 per i redditi da lavoro autonomo.

La sezione IV del quadro CP deve essere compilata attraverso l’indicazione del reddito (o perdita) d’impresa o di lavoro autonomo effettivo prodotto dal soggetto dichiarante. Quindi, il reddito da indicare in questa sezione non deve considerare gli effetti prodotti dal CPB. La stessa sezione deve essere compilata, indicando sempre il reddito effettivamente conseguito nel periodo d’imposta oggetto della dichiarazione, anche dai soggetti a cui è stato attribuito per trasparenza il reddito da parte delle società partecipate che hanno aderito al concordato.

Inoltre, oltre ai soggetti menzionati, la compilazione del quadro CP, relativamente però alle sole sezioni I e IV, è richiesta ai soggetti partecipanti di soggetti fiscalmente trasparenti che non hanno aderito al CPB ma che a loro volta possiedono partecipazioni in soggetti fiscalmente trasparenti che hanno aderito al CPB o in soggetti fiscalmente trasparenti che non hanno aderito al CPB, i quali a loro volta partecipano in altre società che hanno aderito al CPB.

Sezione I – Imposta sostitutiva (art. 20-bis decreto CPB)

Come già accennato in precedenza, la sezione I deve essere compilata da tutti i soggetti dichiaranti che optano per il regime di imposta sostitutiva prevista dall’art. 20-bis del decreto CPB.

Infatti, i soggetti suddetti hanno la facoltà di assoggettare a imposta sostitutiva la parte del reddito d’impresa o di lavoro autonomo derivante dall’adesione al concordato, che risulta eccedente rispetto al corrispondente reddito dichiarato nel periodo d’imposta precedente (quindi il reddito del periodo d’imposta 2023), sul quale è stata formula la proposta concordataria, sterilizzato dalle variazioni di cui all’art. 15 e 16 del citato decreto CPB. L’imposta sostitutiva delle imposte sui redditi e delle addizionali viene calcolata applicando le seguenti aliquote:

- 10 per cento, se nel periodo antecedente a quelli cui si riferisce la proposta presenta un indice di affidabilità pari o superiore a 8;

- 12 per cento, se nel periodo antecedente a quelli cui si riferisce la proposta presenta un indice di affidabilità compreso tra 6 e 8;

- 15 per cento, se nel periodo antecedente a quelli cui si riferisce la proposta presenta un indice di affidabilità inferiore a 6.

La base imponibile per calcolare l’imposta sostitutiva è pari alla differenza, se positiva, tra:

- Il reddito d’impresa (o di lavoro autonomo) concordato: rigo P6 del Modello ISA 2024 periodo d’imposta 2023;

- Il corrispondente reddito del periodo precedente a quelli cui si riferisce la proposta al netto delle componenti straordinarie come plusvalenza, minusvalenze, sopravvenienze, ecc.: rigo P4 del Modello ISA 2024 periodo d’imposta 2023.

Esempio 1

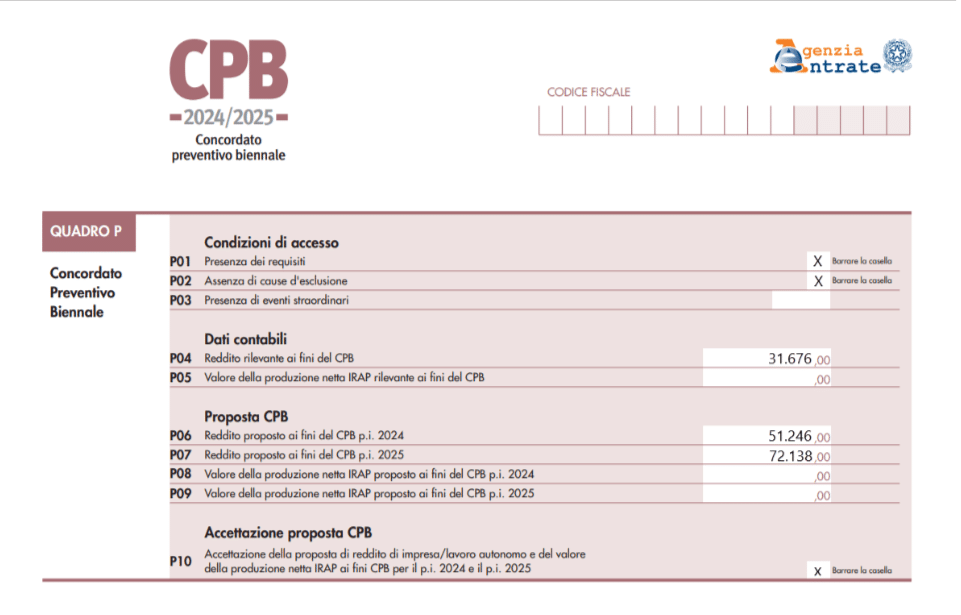

La ditta individuale Mario Rossi, che svolge l’attività di agenti e intermediari delle assicurazioni (codice Ateco 66.22.00) ha aderito al CPB 2024-2025. Quindi, nel Modello ISA 2024 ha compilato il quadro P accettando la proposta fornita dall’Agenzia delle Entrate tramite la compilazione del rigo P10. Si prende in considerazione la seguente situazione:

| Modello ISA 2024 (rigo P06 quadro P) | Modello ISA 2024 (rigo P04 quadro P) | Livello affidabilità fiscale |

| 51.246 | 31.676 | 9 |

Nella foto in basso, si illustra un’esemplificazione inerente alla compilazione del quadro P – Modello ISA 2024 periodo d’imposta 2023 con proposta accettata.

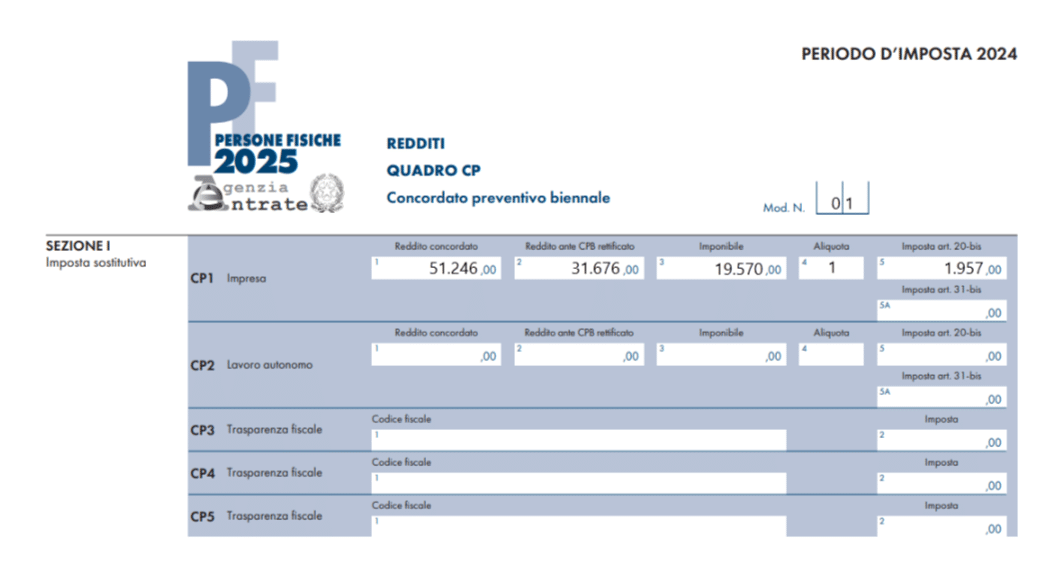

Nella compilazione del quadro CP del Modello Redditi PF 2025 periodo d’imposta 2024, il contribuente decide di optare per il regime dell’imposta sostitutiva (come da normativa, la scelta di optare l’imposta sostitutiva di cui all’art. 20-bis del decreto CPB si comunica in dichiarazione compilando la sezione I).

La sezione I sarà compilata nel modo seguente:

- In CP1 col. 1 dovrà essere riportato quanto indicato nel rigo P6 del Modello ISA 2024, quindi, l’importo di 51.246 euro;

- In CP1 col. 2 dovrà essere riportato quanto indicato nel rigo P4 del Modello ISA 2024, quindi, l’importo di 31.676 euro;

- In CP1 col. 3 deve essere indicato l’importo determinato dalla differenza tra CP1 col. 1 e CP2 col. 2, ovvero 19.570 euro;

- In CP1 col. 4 il contribuente deve indicare l’aliquota corrispondente all’indice di affidabilità fiscale dell’anno 2023. Nel caso in oggetto, il contribuente dovrà indicare l’aliquota del 10%;

- In CP1 col. 5 deve essere indicata l’imposta sostitutiva da versare, determinata dalla moltiplicazione tra il rigo CP1 col. 3 e l’aliquota indicata in col. 4. Nell’esempio, l’importo dell’imposta sostitutiva sarà pari ad euro 1.957. Il valore, inoltre, dovrà essere indicato nel rigo RX39 col. 1 (Imposta sostitutiva CPB art. 20 – bis decreto CPB).

Nella foto seguente si espone la compilazione corretta della sezione I del quadro CP

Di seguito, la compilazione del rigo RX39

![]() Attenzione

Attenzione

| Qualora il contribuente avesse prodotto reddito di lavoro autonomo, in caso di opzione per il regime dell’imposta sostitutiva, avrebbe dovuto compilare il rigo CP2. |

Diversamente, nel caso in cui il soggetto dichiarante sia un collaboratore dell’impresa familiare o il coniuge in caso di azienda coniugale (svolta in forma non associata) e quest’ultima avesse aderito al CPB e optato per l’imposta sostitutiva, è richiesta la compilazione dei righi CP3 – CP5.

Nell’esempio supponiamo che Mario Rossi sia il titolare dell’impresa familiare e il soggetto Carlo Verdi sia il collaboratore con una percentuale di partecipazione agli utili pari al 49%.

In questo caso, Carlo Verdi dovrà compilare la sezione I del proprio quadro CP nel modo seguente:

- CP3 col. 1: il codice fiscale del titolare dell’impresa familiare;

- CP3 col. 2: la quota a carico del collaboratore relativa all’imposta sostitutiva applicata dal titolare in base alla percentuale di partecipazione. Nel caso in oggetto, l’importo dell’imposta sostitutiva a carico del collaboratore è pari ad euro 959 (1.957 * 49%).

Anche il collaboratore dell’impresa familiare deve indicare nel rigo RX39 col. 1 la quota di imposta sostitutiva da versare.

Mentre, il titolare dell’impresa familiare Mario Rossi deve indicare nel rigo RX39 col. 1 l’importo di euro 998 (ovvero 1.957 – 959).

Sezione II – Reddito d’impresa concordato assoggettato ad imposizione

La sezione II del quadro CP deve essere compilata sia dai soggetti che hanno optato per l’applicazione dell’imposta sostitutiva di cui all’art. 20-bis del decreto CPB, sia da coloro che non l’hanno applicata, per determinare il reddito d’impresa rettificato da assoggettare a tassazione. La sezione in oggetto deve essere compilata dai soggetti, aderenti al CPB, in regime di contabilità ordinaria (quadro RF) o semplificata (quadro RG).

Per determinare il reddito concordato rettificato, deve essere prima di tutto calcolato il saldo tra le variazioni di cui all’art. 16, comma 1, lett. a) e b), indicando tutte le componenti straordinarie nel rigo CP6. Si tratta in particolare di:

- Plusvalenze realizzate di cui agli articoli 58, 86 e 87 del TUIR, da indicare nel rigo CP6 col. 1;

- Sopravvenienze attive di cui all’art. 88 del TUIR, da indicare nel rigo CP6 col. 2;

- Reddito o perdita da partecipazione concordato attribuito dalla società trasparente, da indicare rispettivamente nei righi CP6 col. 3 e CP6 col. 8;

- Utili distribuiti, ai sensi degli articoli 59 e 89 del TUIR, da indicare in CP6 col. 4;

- Minusvalenze, sopravvenienze passive e perdite su crediti di cui all’art. 101 del TUIR, da indicare rispettivamente nei righi CP6 col. 5, CP6 col. 6 e CP6 col.7.

Gli elementi sopraelencati sono tassativi.

Dopo aver indicato le variazioni in aumento e in diminuzione, deve essere compilato il rigo CP7. In particolare:

- In CP7 col. 1 deve essere indicato il reddito d’impresa concordato al netto dell’eventuale quota di reddito assoggettata ad imposta sostitutiva ed indicata nel rigo CP1 col. 3;

- In CP7 col. 2 deve essere indicato il saldo delle variazioni di cui all’art. 16, comma 1, lett. a) e b);

- In CP7 col. 3 deve essere indicato il reddito minimo in applicazione delle disposizioni sulle società di comodo di cui all’art. 30 legge n. 724 del 1994 imputato da società fiscalmente trasparenti a cui il soggetto dichiarante partecipa;

- In CP7 col. 4 deve essere indicata la somma delle quote delle soglie minime del reddito concordato imputate dalle società partecipate fiscalmente trasparenti che hanno aderito al CPB, oppure da società partecipate fiscalmente trasparenti che pur non avendo aderito partecipano a loro volta ad una o più società fiscalmente trasparenti che hanno aderito al CPB;

- In CP7 col. 5 deve essere indicato il maggiore tra i seguenti:

-

- Importo dato dalla somma algebrica tra il reddito concordato presente in CP7 col. 1 e il saldo delle variazioni presente in CP7 col. 2;

-

- Importo dato dalla somma tra il reddito minimo eventualmente indicato in CP7 col. 3 e la soglia indicata in CP7 col. 4;

-

- Differenza, se positiva, tra 2.000 – CP1 col. 3 (base imponibile reddito soggetto ad imposta sostitutiva).

- In CP7 col. 6, invece, deve essere indicata l’ammontare della perdita non compensata scaturente dal risultato della seguente differenza (se positiva):

CP7 col. 5 – (CP7 col. 1 + CP7 col. 2)

La perdita così calcolata può essere utilizzata in compensazione degli altri redditi d’impresa diversi però da quelli indicati in RF o RG. L’eventuale eccedenza non utilizzata deve essere indicata nel prospetto del quadro RS e riportata nel periodo d’imposta successivo.

In base alla circolare emessa dall’Agenzia delle Entrate n. 18/2024, anche nel caso in cui sia presente una perdita non compensata indicata nel rigo CP7 col. 6, il reddito concordato non può essere inferiore a 2.000 (a meno che il contribuente non si sia avvalso dell’imposta sostitutiva e la base imponibile indicata in CP1 col. 3 sia superiore a 2.000 euro).

In seguito, si analizzano alcuni esempi per specificare quanto descritto in questo paragrafo.

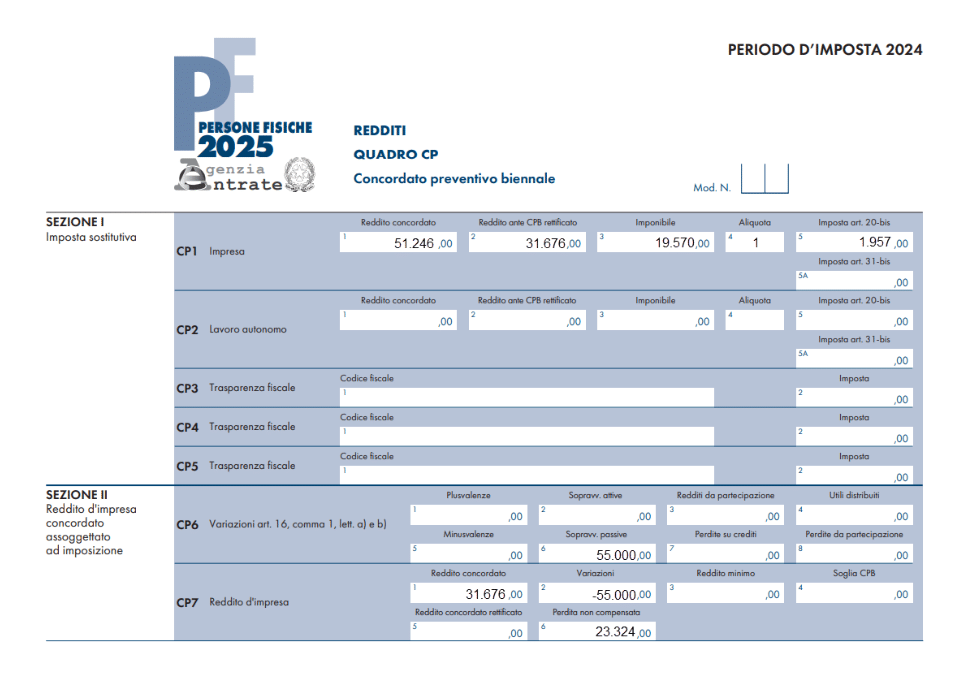

Esempio 2

Il titolare dell’impresa familiare Mario Rossi, in regime di contabilità semplificata, ha aderito al concordato preventivo per il biennio 2024-2025. Inoltre, per l’anno 2024 si è avvalso anche del regime dell’imposta sostitutiva. La ditta presenta i seguenti dati:

| Reddito concordato CP1 col. 1 | Reddito ante CPB rettificato CP1 col. 2 | Imponibile CP1 col. 3 | Aliquota CP1 col. 4 | Imposta art. 20-bis CP1 col. 5 | Sopravvenienze passive CP6 col. 5 |

| 51.246 | 31.676 | 19.570 | 10% (cod. 1) | 1.957 | 55.000 |

Di seguito si illustra la compilazione del quadro CP, sezione I e II, prendendo in considerazione i dati indicati nella tabella in alto.

Nel caso in oggetto, il contribuente non deve indicare alcun importo in CP7 col. 5 in quanto il reddito minimo pari ad euro 2.000 è assorbito completamente dal reddito imponibile per calcolare l’imposta sostitutiva indicato nel rigo CP1 col. 3, pari ad euro 19.570.

Esempio 3

Il titolare dell’impresa familiare Mario Rossi, in regime di contabilità semplificata, ha aderito al concordato preventivo per il biennio 2024-2025, senza però avvalersi dell’imposta sostitutiva di cui all’art. 20-bis.

Di seguito si illustra la compilazione del quadro CP sezione II.

In questo scenario, dunque, a differenza di quanto prospettato con l’esempio 2, la non adesione al regime dell’imposta sostitutiva comporta la necessità di portare a tassazione il reddito minimo pari ad euro 2.000.

Come si evince dalla foto in alto, infatti, nel rigo CP7 col. 1 viene riportato l’intero reddito d’impresa concordato, assorbito completamente dalla variazione negativa relativa alla sopravvenienza passiva. Nonostante, quindi, la variazione riduce completamente l’importo del reddito in col. 1, il contribuente è obbligato ad assoggettare ad imposizione un reddito minimo di euro 2.000, che potrà ‘recuperare’ sotto forma appunto di maggior perdita non compensata. Il contribuente, infatti, nel rigo CP7 col. 6 non indicherà un importo pari ad euro 3.754, bensì dovrà indicare un valore di euro 5.754.

Il reddito concordato rettificato, considerato a questo punto come reddito minimo soggetto a tassazione, presente in col. 5, dovrà essere riportato nel rigo RG31 col. 1.

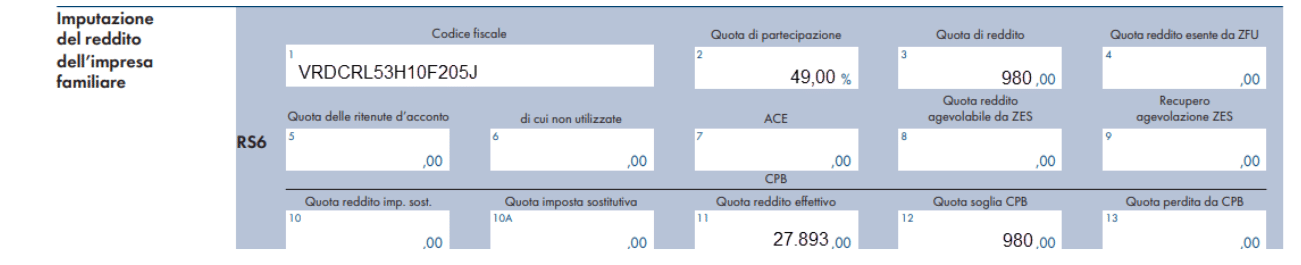

Trattasi di impresa familiare, nel rigo RG34 col. 3, dovrà essere indicata la quota di reddito di pertinenza del titolare (soggetto dichiarante). Inoltre, in questi casi dovrà essere anche compilata la sezione presente nel quadro RS ‘Imputazione del reddito dell’impresa familiare’ per determinare le quote di reddito spettanti ai collaboratori, indicate anche nel rigo RG33 (come nella foto in alto).

Nel rigo RN1 col. 5, il titolare dell’impresa familiare indicherà il reddito da sottoporre a tassazione pari ad euro 1.020 (2.000 * 51%). Mentre, nel rigo RN1 col. 1 dovrà essere indicato il reddito complessivo effettivo, ovvero il reddito da prendere come riferimento per stabilire le agevolazioni fiscali.

Si ricorda che in presenza di concordato preventivo biennale, il reddito effettivo deve essere indicato nella sezione IV (che verrà trattata nel successivo paragrafo).

Sezione III – Reddito da lavoro autonomo concordato assoggettato ad imposizione

Nella sezione III devono essere indicati gli importi necessari a determinare il reddito di lavoro autonomo concordato rettificato, da parte dei soggetti che hanno aderito al CPB indipendentemente dall’applicazione dell’imposta sostitutiva di cui all’art. 20-bis.

I contribuenti che compilano questa sezione devono compilare anche il quadro RE.

Al fine di determinare il reddito concordato variato, da riportare in CP9 col. 3, nel rigo CP8 devono essere indicate tutte le componenti straordinarie non prese in considerazione per il calcolo della proposta. Si tratta, in particolare, delle variazioni di cui all’art. 15, comma 1, lett. a), b) e b-bis, ovvero:

- Plusvalenze: l’importo deve essere indicato nel rigo CP8 col. 1;

- Redditi da partecipazione: si riferiscono ai redditi riguardanti le partecipazioni in società di persone o associazioni professionali di cui all’art. 5 del TUIR, da indicare nel rigo CP8 col. 2;

- Corrispettivi percepiti a seguito di cessione della clientela, da indicare nel rigo CP8 col. 3;

- Minusvalenze: l’importo deve essere indicato nel rigo CP8 col. 4.

Il saldo degli elementi sopra elencati deve essere riportato nel rigo CP9 col. 2.

Nel rigo CP9 col. 1, deve essere indicato il reddito di lavoro autonomo concordato, al netto dell’importo indicato in CP2 col. 3, soggetto ad imposta sostitutiva.

Per la compilazione del rigo CP9 col. 3 deve essere preso in considerazione il valore maggiore tra:

- il risultato derivante dalla somma algebrica tra CP9 col. 1 e CP9 col.2;

- la differenza, se positiva, tra 2.000 – CP2 col. 3.

Nel rigo CP9 col. 4, invece, va esposta la perdita non compensata, ottenuta dal risultato della seguente operazione:

CP9 col. 3 – (CP9 col. 1 + CP9 col. 2)

La perdita, così calcolata, va portata a riduzione di altri redditi nel quadro RN.

Riguardo questa colonna valgono le medesime considerazioni fatte per la corrispondente colonna presente nella sezione II.

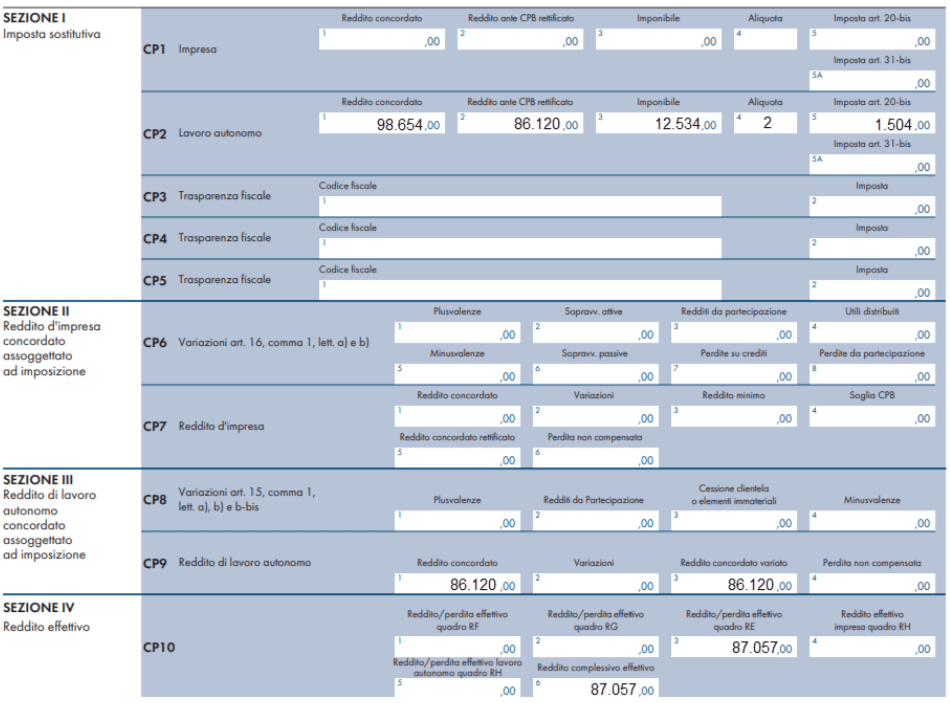

Esempio 4

L’avvocato Mario Rossi, professionista in regime di contabilità semplificata, ha aderito al concordato preventivo per il biennio 2024-2025, avvalendosi anche dell’imposta sostitutiva di cui all’art. 20-bis.

| Reddito derivante ai fini del CPB – P04 ISA 2024 | Reddito proposto ai fini del CPB p.i. 2024 – P06 ISA 2024 | Reddito proposto ai fini del CPB p.i. 2025 – P07 ISA 2024 | Livello affidabilità fiscale |

| 86.120 | 98.654 | 115.889 | 7 |

Essendo il punteggio ISA pari a 7, si applicherà l’aliquota del 12%.

Di seguito si espone la compilazione del quadro CP

In assenza di variazioni di cui all’art. 15, comma1, lett. a), b) e b-bis, l’importo da assoggettare a tassazione è pari ad euro 86.120, da riportare nel rigo RE21 col. 5.

Riguardo la compilazione del quadro RN, il soggetto dichiarante deve riportare il reddito effettivo presente nel rigo CP10 col. 6, ovvero il reddito calcolato senza tener conto dell’effetto del concordato, nel rigo RN1 col. 1. Tale parametro, infatti, è utilizzato come riferimento per l’applicazione delle agevolazioni fiscali.

Con l’adesione al CPB, il contribuente si è impegnato a liquidare le imposte sul reddito concordato, che quindi deve essere indicato nel rigo RN1 col. 5.

Infine, per quanto concerne al versamento dell’imposta sostitutiva calcolata nella sezione I del quadro CP, nel rigo RX39 col. 1 deve essere indicato l’importo presente nel rigo CP2 col. 5.

Sezione IV – Reddito effettivo

Come già illustrato nei vari esempi sopraesposti, in questa sezione deve essere indicato il reddito effettivo, determinato senza tenere conto del reddito concordato.

La presente sezione deve essere compilata sia dai soggetti che hanno aderito al CPB, sia dai soggetti che non hanno aderito al medesimo istituto, ma partecipano a soggetti fiscalmente trasparenti che invece hanno aderito, oppure partecipano a soggetti fiscalmente trasparenti che non hanno aderito al concordato, ma che a loro volta partecipano a soggetti fiscalmente trasparenti che hanno aderito.

Sezione V – Cessazione e decadenza

In merito alla cessazione (art. 21 del decreto CPB), il concordato cessa di avere efficacia a partire dal periodo d’imposta nel quale si verificano una delle seguenti cause:

- Il contribuente ha modificato l’attività svolta nel corso del biennio concordatario rispetto a quella esercitata nel periodo d’imposta precedente il biennio stesso. Si ricorda che la cessazione non si verifica se per le nuove attività è prevista l’applicazione del medesimo ISA di cui all’art. 9-bis del decreto-legge n. 50 del 2017: la modifica dell’attività non implica automaticamente il manifestarsi della cessazione. Infatti, come chiarito dall’Agenzia delle Entrate, la cessazione non opera nel momento in cui l’attività svolta rientri nel medesimo ISA di quella con cui è stata formulata la proposta di concordato;

- Il contribuente ha cessato l’attività;

- Il dichiarante è risultato interessato da operazione di conferimento. Si ricorda che all’ambito del conferimento è riconducibile, ai fini della cessazione dal CPB, anche la cessione di ramo di azienda (rif. Circ. n. 18/E del 2024, par. 6.6);

- Il contribuente ha dichiarato ricavi di cui all’art. 85, comma 1, esclusi quelli di cui alle lettere c), d) ed e), del TUIR, o compensi di cui all’art. 54, comma 1, del medesimo testo unico di ammontare superiore al limite stabilito dal decreto di approvazione o revisione dei relativi ISA maggiorato del 50 per cento (nel periodo d’imposta in cui viene superata la soglia di euro 7.746.853,5): dunque, la presente causa di cessazione non opera per i soggetti che hanno aderito al concordato per il biennio 2024-2025 e che in uno di questi due periodi d’imposta dichiarano ricavi o compensi superiori ad euro 5.164.569,00 ma inferiori ad euro 7.746.853,50 (anche se in questo caso il soggetto non potrà applicare gli ISA);

- Il contribuente si sia trovato in presenza di circostanze eccezionali, individuate con decreto del Ministro dell’economia e delle finanze del 14 giugno 2024, che hanno determinano minori redditi effettivi o minori valori della produzione netta effettivi, eccedenti la misura del 30 per cento rispetto a quelli oggetto del concordato (evitando così di penalizzare eccessivamente il contribuente, obbligandolo comunque a liquidare le imposte sul reddito concordato). Le circostanze eccezionali da considerare, al fine di rendere applicabile la presente causa di cessazione, sono quelle elencate dall’art. 4 del DM 14/06/2024 (l’elenco è tassativo):

- eventi calamitosi per i quali è stato dichiarato lo stato di emergenza, ai sensi degli articoli 7, comma 1, lettera c) , e 24, comma 1, del decreto legislativo 2 gennaio 2018, n. 1

- altri eventi di natura straordinaria che hanno comportato:

-

- danni ai locali destinati all’attività d’impresa o di lavoro autonomo, tali da renderli totalmente o parzialmente inagibili e non più idonei all’uso;

- danni rilevanti alle scorte di magazzino tali da causare la sospensione del ciclo produttivo;

- l’impossibilità di accedere ai locali di esercizio dell’attività;

- la sospensione dell’attività, laddove l’unico o principale cliente sia un soggetto il quale, a sua volta, a causa di detti eventi, abbia interrotto l’attività;

- liquidazione ordinaria, liquidazione coatta amministrativa o giudiziale;

- cessione in affitto dell’unica azienda;

- sospensione dell’attività ai fini amministrativi dandone comunicazione alla Camera di commercio, industria, artigianato e agricoltura;

- sospensione dell’esercizio della professione dandone comunicazione all’ordine professionale di appartenenza o agli enti previdenziali e assistenziali o alle casse di competenza.

- Il contribuente ha aderito al regime forfetario di cui all’art. 1, commi da 54 a 89, della legge 23 dicembre 1994, n. 190.

Le cause di cessazione devono essere indicate nei righi CP11/CP12 col. 1.

Le cause di cessazione determinano l’inefficacia del concordato solo a partire dal periodo d’imposta in cui le stesse si manifestano. Quindi, a titolo esemplificativo, qualora si verifichi una causa di cessazione nell’anno 2025, non vengono pregiudicati gli effetti del concordato per il periodo d’imposta precedente.

Inoltre, sempre in ipotesi di cessazione, si dovrà procedere alla determinazione della base imponibile ai fini delle imposte sui redditi e dell’Irap considerando i valori effettivamente conseguiti, in luogo di quelli concordati.

Riguardo la decadenza (art. 22 del decreto CPB), il concordato preventivo cessa di produrre i suoi effetti con il manifestarsi di una delle seguenti cause:

-

-

- A seguito di accertamento, nei periodi di imposta oggetto del concordato o in quello precedente, risulta l’esistenza di attività non dichiarate o l’inesistenza o l’indeducibilità di passività dichiarate, per un importo superiore al 30 per cento dei ricavi dichiarati, ovvero risultano commesse altre violazioni di non lieve entità. Riguardo queste ultime, il legislatore definisce violazioni di non lieve entità le seguenti casistiche:

- Violazioni constatate che integrano i reati tributari di cui le fattispecie definite dal D.lgs. 74/2000, relativamente ai periodi d’imposta oggetto del concordato (2024-2025) e ai tre precedenti;

- Comunicazione inesatta o incompleta dei dati rilevanti ai fini dell’applicazione degli ISA, in misura tale da determinare un minor reddito o valore netto della produzione oggetto di concordato per un importo superiore al 30%: la fattispecie deve essere verificata per il periodo d’imposta precedente a quelli di applicazione del concordato (quindi nel nostro caso 2023);

- Violazioni concernenti l’omissione della dichiarazione dei redditi, IRAP, IVA e dei sostituti d’imposta, relativamente ai periodi d’imposta oggetto del concordato (2024-2025): con la FAQ n. 14 del 25 ottobre 2024, l’Agenzia delle Entrate ha chiarito che l’omessa dichiarazione IRAP relativa ad uno dei tre periodi d’imposta precedenti a quello a cui si aderisce al CPB non costituisce causa di esclusione dallo stesso, atteso che l’articolo 11, comma 1 del decreto CPB riferisce tale causa di esclusione alla sola “mancata presentazione della dichiarazione dei redditi in relazione ad almeno uno dei tre periodi d’imposta precedenti a quelli di applicazione del concordato, in presenza dell’obbligo a effettuare tale adempimento”;

- Violazioni legate alla mancata o infedele emissione dello scontrino o ricevuta fiscale (contestate in numero pari o superiore a tre, commesse in diversi giorni), memorizzazione e trasmissione dei corrispettivi, relativamente ai periodi d’imposta oggetto del concordato (2024-2025);

- Violazioni legate alla mancata esibizione dei registri contabili e altra documentazione in sede di accertamento (ispezioni e verifiche), relativamente ai periodi d’imposta oggetto del concordato (2024-2025);

- Violazioni pertinenti la mancata installazione o manomissione dei misuratori (o registratori) telematici, relativamente ai periodi d’imposta oggetto del concordato (2024-2025);

- A seguito di modifica o integrazione della dichiarazione dei redditi ai sensi dell’art. 2, comma 8, del d.P.R. n. 322 del 1998, i dati e le informazioni dichiarate dal contribuente determinano una quantificazione diversa dei redditi o del valore della produzione netta rispetto a quelli in base ai quali è avvenuta l’accettazione della proposta di concordato;

- Sono indicati, nella dichiarazione dei redditi, dati non corrispondenti a quelli comunicati ai fini della definizione della proposta di concordato;

- Ricorre una delle ipotesi di cui all’art. 11 del decreto CPB ovvero vengono meno i requisiti di cui all’art. 10, comma 2, del medesimo decreto;

- È omesso il versamento delle somme dovute a seguito delle attività di cui all’art. 12, comma 2, decreto CPB: con la FAQ n. 6 del 17 ottobre 2024, l’Agenzia delle Entrate ha chiarito che l’omesso versamento delle somme dovute per effetto dell’adesione al CPB, a seguito delle attività di controllo automatico della dichiarazione ex art. 36-bis del DPR 600/1973, “non rilevano ai fini della decadenza, nel caso in cui il contribuente abbia regolarizzato la propria posizione mediante ravvedimento ai sensi dell’articolo 13 del decreto legislativo 18 dicembre 1997, n. 472, sempreché la violazione non sia stata già constatata e comunque non siano iniziati accessi, ispezioni, verifiche o altre attività amministrative di accertamento delle quali l’autore o i soggetti solidalmente obbligati abbiano avuto formale conoscenza”.

- A seguito di accertamento, nei periodi di imposta oggetto del concordato o in quello precedente, risulta l’esistenza di attività non dichiarate o l’inesistenza o l’indeducibilità di passività dichiarate, per un importo superiore al 30 per cento dei ricavi dichiarati, ovvero risultano commesse altre violazioni di non lieve entità. Riguardo queste ultime, il legislatore definisce violazioni di non lieve entità le seguenti casistiche:

-

Le eventuali cause di decadenza devono essere indicate nei righi CP11/CP12 col. 2.

A differenza della cessazione, le cause di decadenza pregiudicano gli effettivi del concordato per entrambe le annualità, a prescindere dall’anno in cui si sono verificate. Ne consegue, ad esempio, che il verificarsi di una causa di decadenza nel periodo d’imposta 2024 ha effetto anche per l’anno successivo.

Si precisa, inoltre, che nel caso in cui si manifesti una causa di decadenza dal CPB, restano dovute le imposte determinate tenendo conto del reddito e del valore della produzione netta concordati qualora risultino essere maggiori rispetto quelli effettivi (art. 22, comma 3-bis, Decreto legislativo n. 13/2024).

Infine, un’altra significativa differenza tra cessazione e decadenza è rappresentata dalle conseguenze risultanti dall’adesione al regime del ravvedimento speciale di cui all’art. 2-quater del DL 113/2024. Infatti, nel caso in cui si manifestasse una causa di cessazione il soggetto aderente manterrebbe in ogni caso l’effetto protettivo dell’istituto. Viceversa, se si verificasse una causa di decadenza il soggetto non potrebbe più contare sulla tutela, in termini di accertamenti, concessa dalla sanatoria.

TAG pfquadro cpRedditi Persone Fisiche