L’art. 5 del D.lgs. 13.12.2024, n. 192, che ha riformato l’IRPEF, a decorrere dal periodo d’imposta in corso al 31.12.2024, ha effettuato una vera e propria rivoluzione sostituendo il precedente onnicomprensivo art. 54 del D.P.R. 22.12.1986, n. 917, con una disciplina più articolata sulla determinazione del reddito di lavoro autonomo ed in particolare sulle spese analiticamente addebitate in fattura.

Dal 2025 i rimborsi delle spese sostenute dal professionista per l’esecuzione dell’incarico, se sono documentate ed analiticamente addebitate al committente, richiedono il pagamento con sistemi tracciabili. Il rimborso delle spese sostenute dall’esercente di arte o professione per l’esecuzione di un incarico che vengono addebitate analiticamente in capo al committente non concorrono più alla determinazione del reddito, quindi, non saranno più deducibili per il professionista. Il riaddebito in fattura comporta che il rimborso non assume più natura di onorario. Di conseguenza, dal 2025, non è più assoggettato a rivalsa cassa professionale, né subisce ritenuta d’acconto.

Il riaddebito è considerato “analitico” quando il documento di spesa è intestato al professionista, che ha sostenuto tale spesa in ragione del mandato che gli è stato conferito dal committente e la spesa viene analiticamente addebitata al committente, ovvero ogni singolo documento di spesa viene puntualmente indicato in parcella e la somma addebitata risulta corrispondere esattamente ai documenti, copia dei quali saranno consegnati in visione al committente (unitamente al pagamento con strumenti tracciati).

Normativa

Il nuovo art 54 TUIR si applica per la determinazione dei redditi di lavoro autonomo prodotti a partire dal periodo di imposta in corso al 31 dicembre 2024, entrata in vigore del D.Lgs n. 192/2024.

Non hanno alcuna rilevanza fiscale i rimborsi delle spese sostenute per l’incarico professionale purché siano analiticamente indicate nella parcella e siano addebitate al cliente. altrettanto vale per i riaddebiti ad altri soggetti delle spese che il professionista sostiene per l’uso comune degli immobili utilizzati, anche in forma promiscua, per l’esercizio dell’attività e per i servizi comuni (ad esempio, affitto dei locali, spese di condominio, utenze e spese di pulizia, ecc.). Al comma 2 dispone che non concorrono a formare il reddito le somme percepite a titolo di:

a) contributi previdenziali e assistenziali stabiliti dalla legge a carico del soggetto che li corrisponde;

b) rimborso delle spese sostenute dall’esercente arte o professione per l’esecuzione di un incarico e addebitate analiticamente in capo al committente;

c) riaddebito ad altri soggetti delle spese sostenute per l’uso comune degli immobili utilizzati, anche promiscuamente, per l’esercizio dell’attività e per i servizi a essi connessi.

Il comma 2 bis ,in deroga a quanto previsto al comma 2, lettera b), esplica che le somme percepite a titolo di rimborso delle spese, sostenute nel territorio dello Stato, relative a vitto, alloggio, viaggio e trasporto mediante autoservizi pubblici non di linea di cui all’articolo 1 della legge 15 gennaio 1992, n. 21, concorrono alla formazione del reddito se i pagamenti non sono eseguiti con versamento bancario o postale ovvero mediante altri sistemi di pagamento previsti dall’articolo 23 del decreto legislativo 9 luglio 1997, n. 241.

Il comma 3 dispone, altresì, che le spese relative all’esecuzione di un incarico conferito e sostenute direttamente dal committente non costituiscono compensi in natura per il professionista. Ciò determina il fatto che tali spese non sono soggette a ritenuta.

L’art 54 -ter TUIR afferma che le spese di cui all’articolo 54, comma 2, lettere b) e c), non sono deducibili dal reddito di lavoro autonomo del soggetto che le sostiene, salvo quanto previsto nel presente articolo.

Il comma 3. punto 5) sottolinea che tali spese con importo non superiore a 2.500 euro che non sono rimborsate dal committente, entro un anno dalla loro fatturazione, sono in ogni caso deducibili a partire dal periodo di imposta nel corso del quale scade il detto periodo annuale

Le spese di cui all’articolo 54, comma 2, lettera b), non rimborsate da parte del committente sono , invece, deducibili a partire dalla data in cui:

- il committente ha fatto ricorso o è stato assoggettato ad uno degli istituti di regolazione disciplinati dal codice della crisi d’impresa e dell’insolvenza di cui al d.lgs. 12.1.2019, n. 14, o a procedure estere equipollenti, previste in Stati o territori con i quali esiste un adeguato scambio di informazioni;

- la procedura esecutiva individuale nei confronti del committente sia rimasta infruttuosa;

- il diritto alla riscossione del corrispondente credito si è prescritto.

Nei casi disciplinati dai commi 2 e 5 le spese, sostenute nel territorio dello Stato, relative a vitto, alloggio, viaggio e trasporto mediante autoservizi pubblici non di linea di cui all’articolo 1 della legge 15 gennaio 1992, n. 21, sono deducibili a condizione che i pagamenti siano stati eseguiti con versamento bancario o postale ovvero mediante altri sistemi di pagamento previsti dall’articolo 23 del decreto legislativo 9 luglio 1997, n. 241.

Gestione in GB

La necessità di gestione nel Software nasce dall’art 54 TUIR che a seguito dell’entrata in vigore del nuovo D.Lgs 192/2024 è stato riformato.

Dal 1° gennaio 2025 per i professionisti le spese analiticamente riaddebitate in fattura da soggetti che applicano ritenuta devono essere messe in evidenza in fattura e solo se addebitate tramite strumenti tracciati, essere ricomprese nella base imponibile Iva ma non anche nell’imponibile della ritenuta.

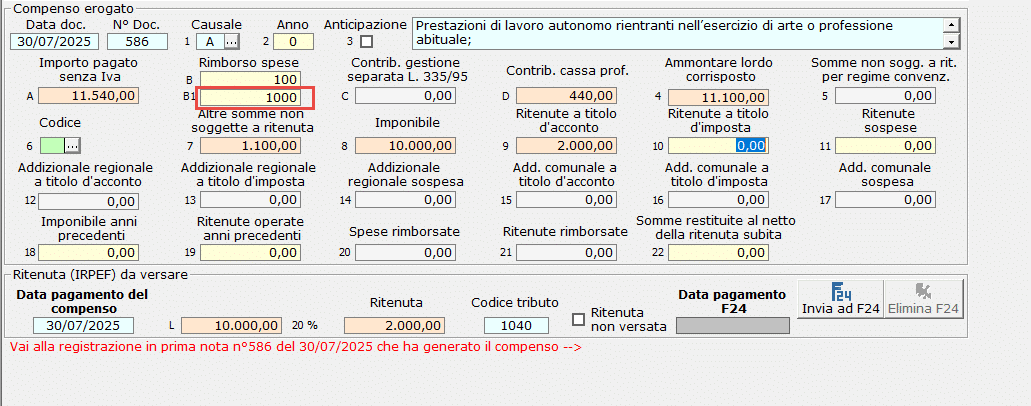

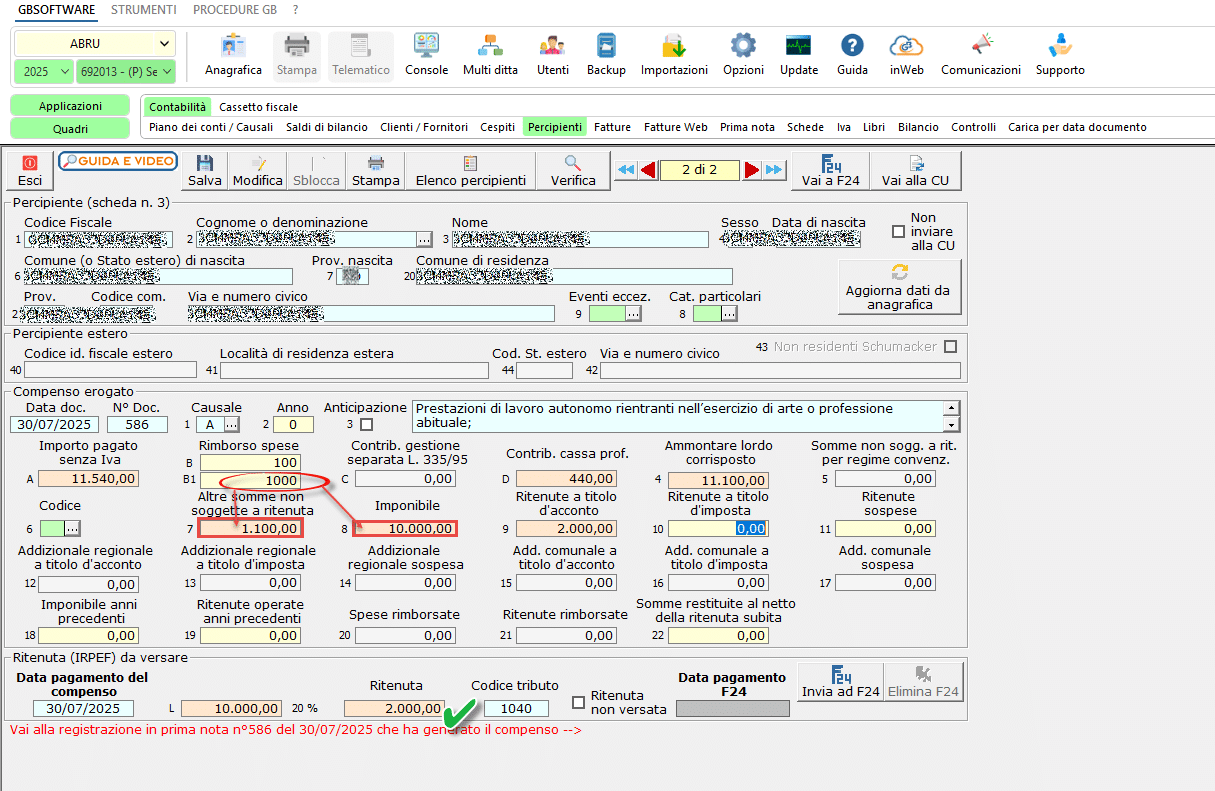

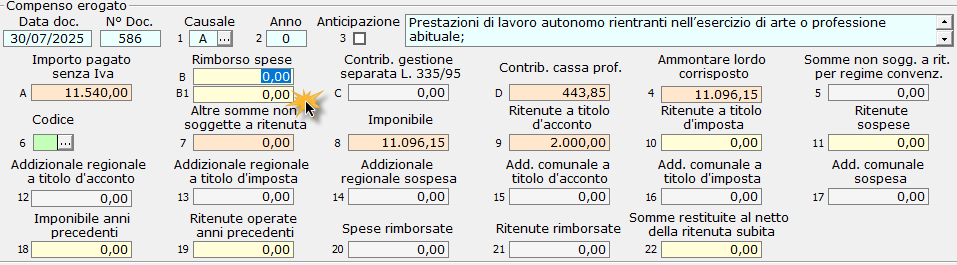

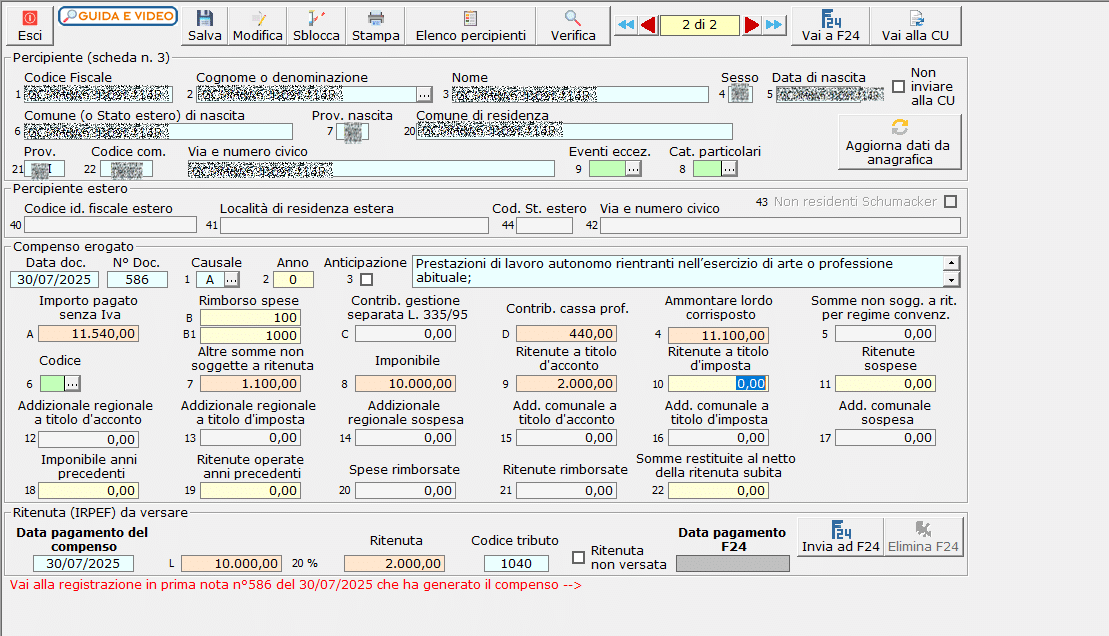

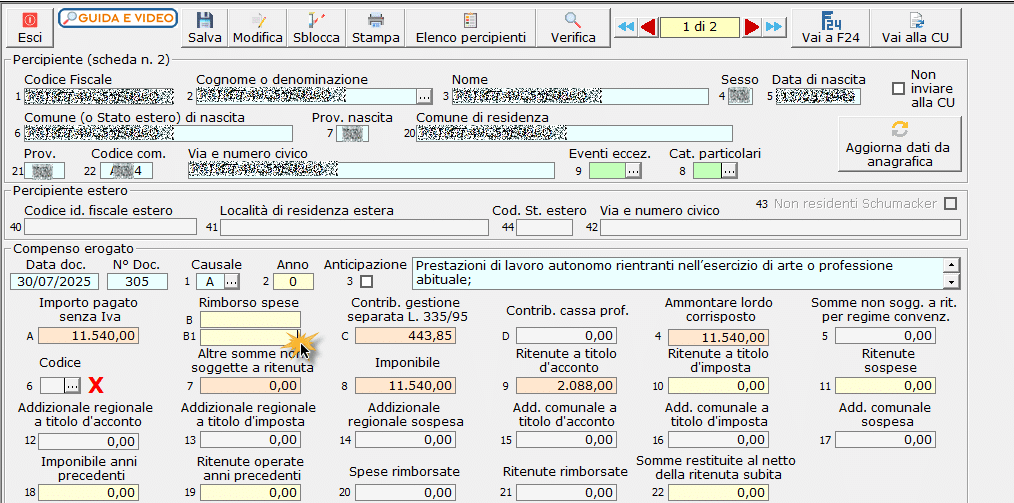

Il nostro Software prevede, perciò, l’inserimento di un nuovo campo B1 denominato “Spese analiticamente addebitate” tra le spese non soggette a ritenuta nella scheda del percipiente. Il campo concorre alla formazione della base imponibile IVA ma non anche a quella della ritenuta tanto da far confluire l’importo nelle “Altre somme non soggette a ritenuta”.

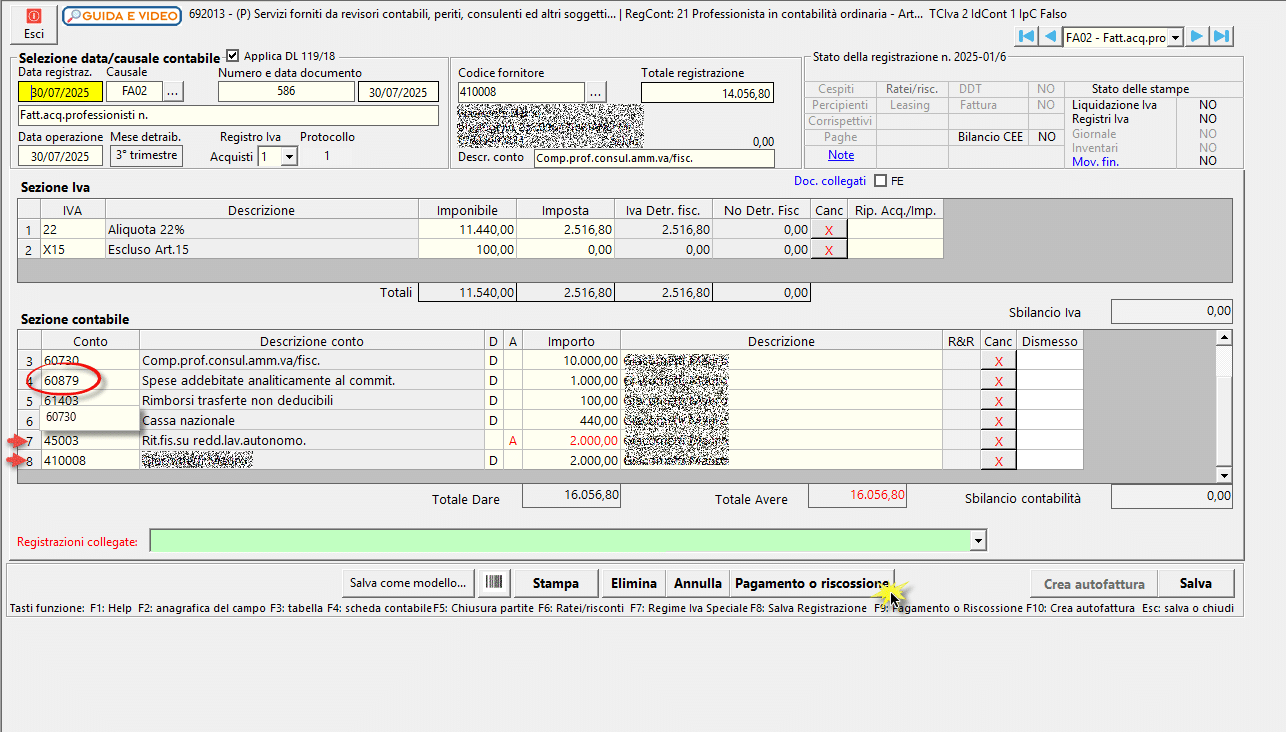

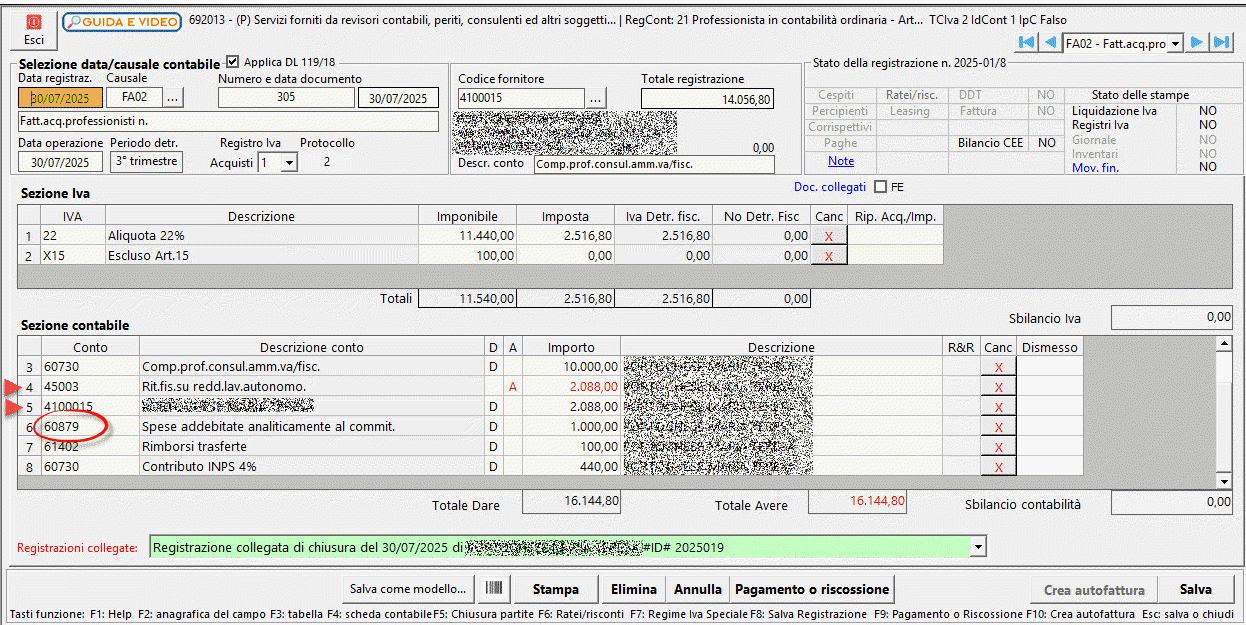

L’importo delle spese analiticamente addebitate, non più considerato compenso del professionista, dovrà quindi essere rilevato tramite il conto di costo creato ad hoc per le fatture “60879” che ne consente la corretta qualificazione in Bilancio.

A seguito del saldo della fattura, nel nuovo campo dovrà confluire l’importo utilizzato nel conto “60879” .Tale campo delle “spese analiticamente addebitate” non verrà compilato automaticamente ma deve essere gestito manualmente dall’utente.

Cosa cambia rispetto agli esercizi precedenti

Fino al 31/12/2024, in applicazione dell’articolo 13 del decreto Iva, il professionista nel documentare con fattura le spese di vitto, alloggio, viaggio e trasporto, doveva ricomprendere tali spese sia nella base imponibile Iva che nell’imponibile della ritenuta. Ad oggi , invece, ai sensi dell’art 54 e 54ter TUIR deve mettere in evidenza in fattura le spese analitiche addebitate e ricomprendere tali spese nella base imponibile Iva ma non anche nell’imponibile della ritenuta.

-L’importo delle Spese analiticamente addebitate era compreso nel compenso del professionista mentre ora la legge ne richiede l’evidenza a parte attraverso la rilevazione specifica tramite il conto creato ad hoc per le fatture di acquisto per la sua gestione “60879”

-L’importo è imponibile IVA, indeducibile fiscalmente e non soggetto a ritenuta;

-Essendo non soggetto a ritenuta alimenta il campo “Altre Spese non soggette a ritenute” e diminuisce il campo “Imponibile”.

Nulla varia in termini di calcolo di cassa/gestione separata ed altri contributi e di percentuali delle ritenute derivanti dalla corretta impostazione del percipiente.

Per i percipienti soggetti a gestione separata la disciplina sarà la medesima con la sola differenza (già esistente ad oggi) che la rivalsa INPS( % gestione separata) a differenza della Cassa previdenziale concorre a formare la base imponibile ai fini della ritenuta Irpef.

La modifica sarà anche per i percipienti che rientrano nella gestione separata e/ o con cassa ordine/ gestioni ma non soggetti a ritenuta.

Inserimento percipiente soggetto a contributo Cassa professionale

I passaggi ad oggi previsti per una corretta gestione della ritenuta per un percipiente soggetto a cassa ordine e soggetto/ non soggetto a ritenuta sono:

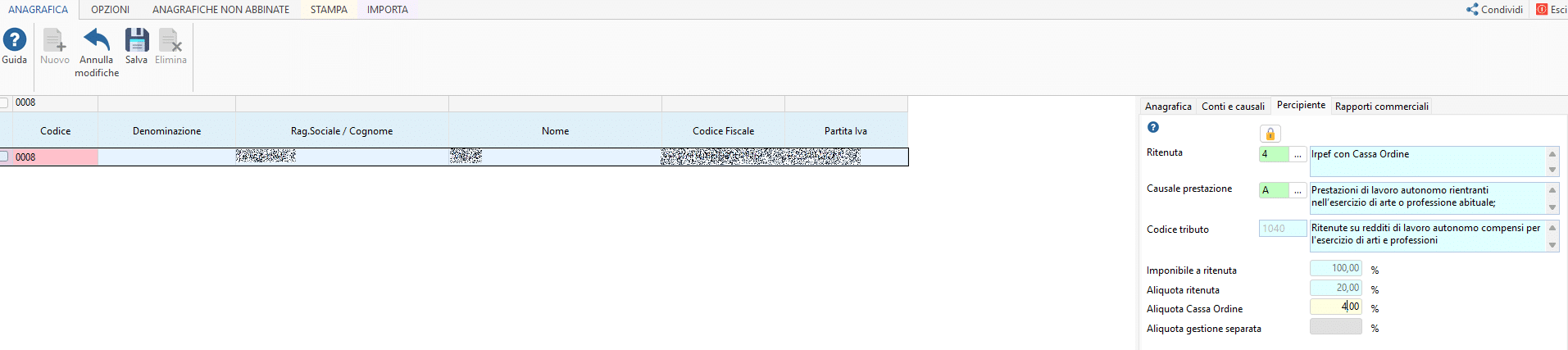

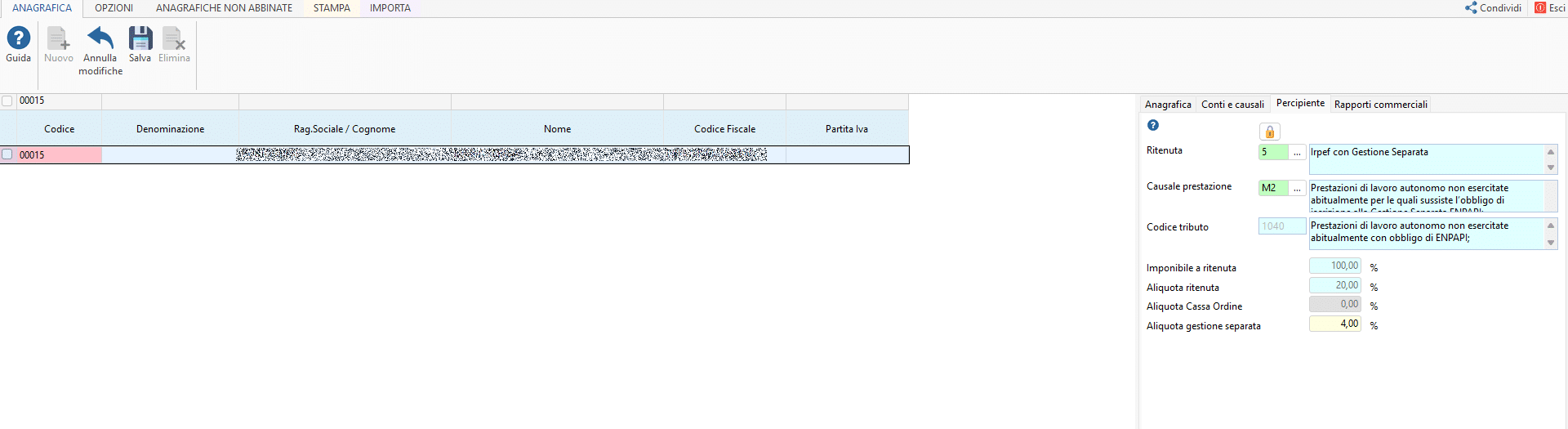

- impostare correttamente dalla gestione delle Anagrafiche Fornitori/clienti il percipiente qualificandolo come soggetto ad una certa ritenuta e cassa ordine con determinazione dell’aliquota contributiva attraverso la compilazione manuale della percentuale da applicare:

- registrare correttamente la fattura in prima nota che genera il compenso facendo attenzione alla causale contabile da utilizzare ed ai conti contabili più appropriati tra quelli messi a disposizione. la ritenuta, ove presente in fattura, va sempre rilevata manualmente a storno del debito verso il fornitore che si genera dalla fattura.

- pagare la fattura in modo tale da attivare la gestione percipienti;

- gestire manualmente il nuovo campo B1 ” Spese analiticamente addebitate in fattura”. L’utente dovrà inserire manualmente i rimborsi spese forfettari(campo B) ed analitici(B1) per determinare il corretto calcolo della ritenuta da versare

-

Inserimento percipiente soggetto alla gestione separata

I passaggi ad oggi previsti per una corretta gestione della ritenuta per un percipiente soggetto a gestione separata e soggetto/ non soggetto a ritenuta sono:

- impostare correttamente dalla gestione delle Anagrafiche Fornitori/clienti il percipiente qualificandolo come soggetto ad una certa ritenuta e gestione separata con determinazione dell’aliquota contributiva attraverso la compilazione manuale della percentuale da applicare:

- registrare correttamente la fattura in prima nota che genera il compenso facendo attenzione alla causale contabile da utilizzare ed ai conti contabili più appropriati tra quelli messi a disposizione. la ritenuta, ove presente in fattura, va sempre rilevata manualmente a storno del debito verso il fornitore che si genera dalla fattura:

- pagare la fattura in modo tale da attivare la gestione percipienti;

- gestire manualmente il nuovo campo B1 ” Spese analiticamente addebitate in fattura”. L’utente dovrà inserire manualmente i rimborsi spese forfettari(campo B) ed analitici ( B1) per determinare il corretto calcolo della ritenuta da versare:

Applicazioni software collegate all’articolo:

TAG ContabilitàContabilità 2025fatturaRilascispese