L’art.30 della Legge 724 del 1994 ha introdotto la disciplina delle società di comodo. Negli ultimi anni tale disciplina è stata più volte oggetto di modifiche, per ultime quelle dell’art.20 del Dlgs 192/2024 che ha introdotto nuovi coefficienti per la determinazione dei ricavi presunti e dell’eventuale reddito minimo.

Per il legislatore una società è di comodo quando non supera il cosiddetto test di operatività quindi quando i ricavi presunti sono inferiori a quelli effettivi.

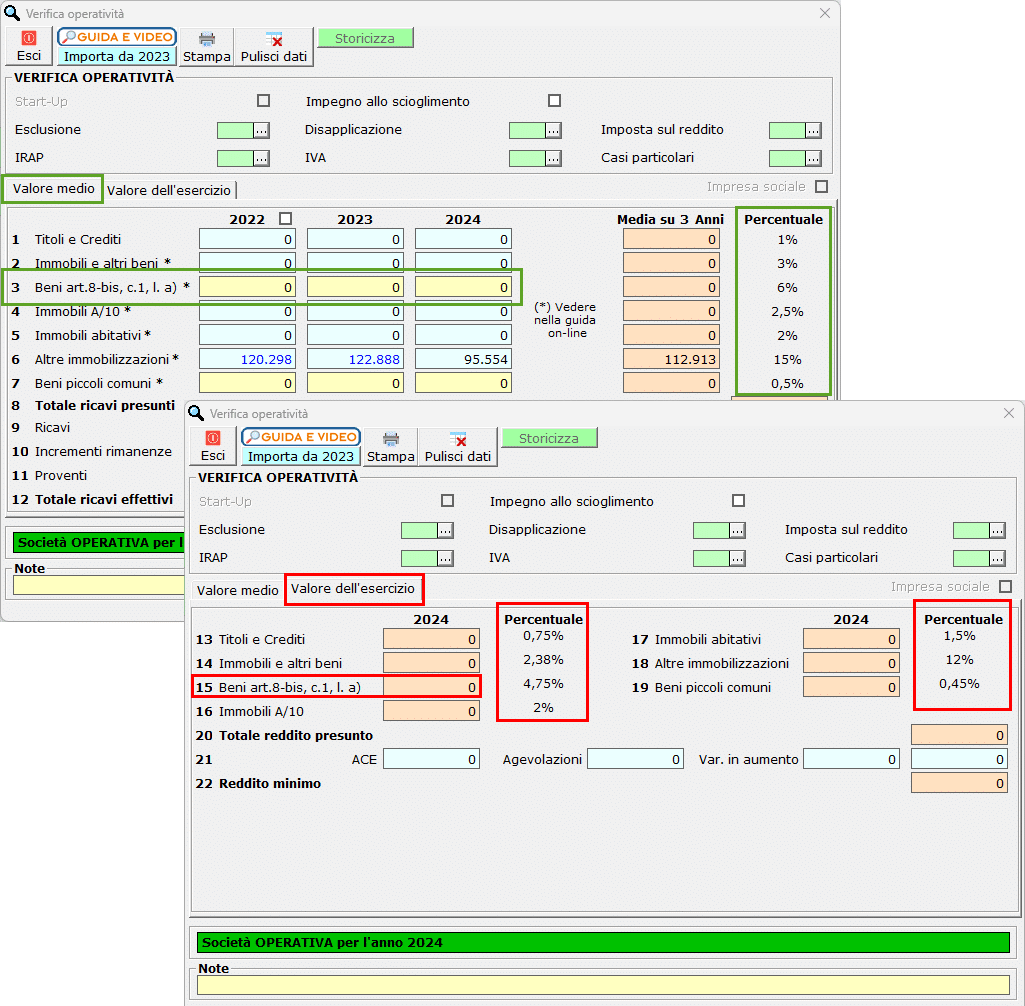

Eseguendo l’aggiornamento del software è disponibile la gestione per la verifica operatività “definitiva” per l’anno imposta 2024. La gestione era stata messa a disposizione degli utenti in modalità provvisoria in attesa della pubblicazione di istruzioni e specifiche tecniche dei modelli redditi 2025.

Normativa

La disciplina delle società non operative è rivolta a:

- Società per azioni

- Società in accomandita per azioni

- Società a responsabilità limitata

- Società di persone

- Società in accomandita semplice

- Società/enti non residenti con stabile organizzazioni in Italia

Una società è considerata di comodo quando non supera il test dei ricavi quindi i ricavi presunti sono maggiori dei ricavi effettivi.

I ricavi presunti sono calcolati applicando al valore medio dell’ultimo triennio di determinate tipologie di beni delle percentuali indicate dalla legge.

I ricavi effettivi si determinano sommando tutte le componenti di reddito risultanti dal bilancio o dalle scritture contabili con esclusione dei proventi straordinari e si riferiscono al valore medio dell’ultimo triennio (2024,2023,2022).

Lo status di “società di comodo” comporta degli specifici obblighi e delle specifiche esclusioni ai fini delle imposte sui redditi, Iva ed Irap.

Ai fini IVA ne conseguono:

- blocco dell’utilizzo in compensazione del credito Iva

- impossibilità di richiedere a rimborso il credito Iva

- perdita totale del credito Iva se lo status di “non operatività” si verifica per tre periodi d’imposta consecutivi ed il volume d’affari in tali esercizi è inferiore ai ricavi minimi

Ai fini IRAP le società di comodo devono determinare un valore della produzione non inferiore al reddito minimo presunto, aumentato dei costi non deducibili.

Ai fini delle imposte sui redditi devono dichiarare un reddito non inferiore al minimo presunto e applicano un’imposta Ires maggiorata del 10,50%; inoltre hanno una limitazione nell’utilizzo delle perdite fiscali solo in diminuzione del reddito che eccede quello minimo.

Verifica operatività in Integrato GB

La gestione dell’operatività ripropone la struttura della sezione “Verifica dell’operatività e determinazione del reddito imponibile minimo dei soggetti non operativi” presente nel quadro RS dei modelli Redditi SP, SC e ENC.

La maschera è comune alle seguenti applicazioni:

- Contabilità

- Dichiarazione Iva

- Dichiarazione IRAP

- Redditi

E consente il riporto simultaneo in tutte le applicazioni sopra elencate.

Novità

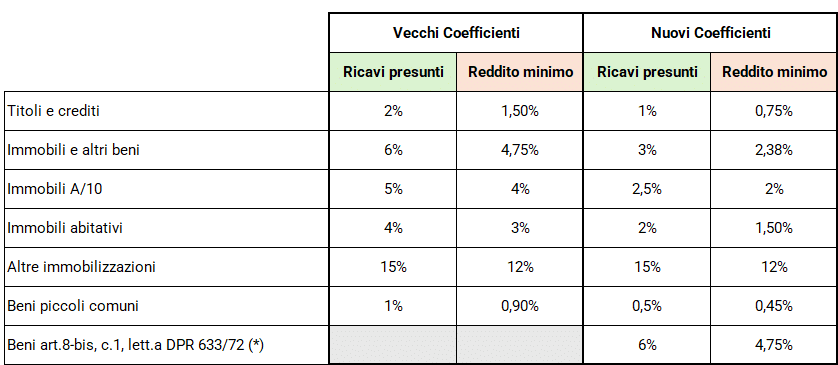

Nuovi coefficienti

L’art.20 del D.Lgs. 192/2024 ha introdotto nuovi coefficienti per la determinazione dei ricavi presunti e del reddito minimo, dimezzando, di fatto, quasi tutti quelli precedentemente previsti.

Le percentuali sono state aggiornate ed è stato introdotto il nuovo campo (*) dove devono essere indicati le immobilizzazioni costituite dai beni indicati nell’art.8-bis, comma 1, lettera a) DPR 633/72.

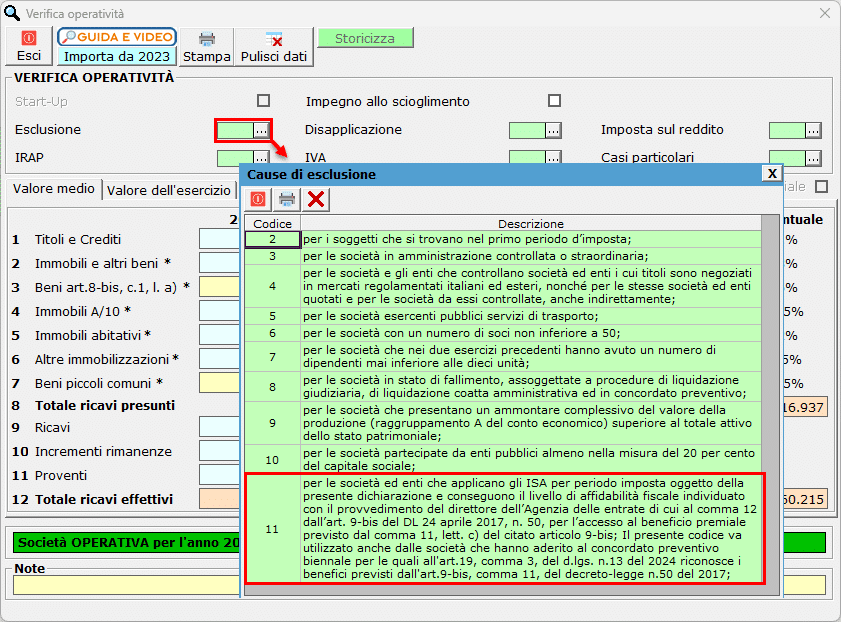

Concordato Preventivo Biennale

La causa di esclusione “11″ che viene utilizzata dai soggetti che applicano gli ISA e conseguono il livello di affidabilità fiscale individuato con il provvedimento del direttore dell’Agenzia delle entrate di cui al comma 12 dall’art. 9-bis del DL 24 aprile 2017, n. 50, per l’accesso al beneficio premiale previsto dal comma 11, lett. c) del citato articolo 9-bis;

Dovrà essere utilizzata anche dalle società che hanno aderito al concordato preventivo biennale per le quali all’art.19, comma 3, del d.lgs. n.13 del 2024 riconosce i benefici previsti dall’art.9-bis, comma 11, del decreto-legge n.50 del 2017;

Per ulteriori informazioni sulla gestione della verifica operatività è possibile consultare la guida on-line.

Applicazioni software collegate all’articolo:

TAG Anno Imposta 2024Disponibile gestioneVerifica Operatività