Dalla contabilità 2023 sono state rese disponibili nuove causali Iva relativamente all’importazione di oro industriale e argento puro e all’importazione di beni di cui all’art.74, commi 7 e 8, entrambe senza il pagamento dell’Iva in dogana.

Le causali Iva oggetto consentono di operare una corretta assoluzione dell’imposta: in particolare, l’Iva viene accertata e liquidata nella dichiarazione doganale e assolta dall’importatore attraverso l’istituto del reverse charge.

Art.70 DPR 633/72

Il comma 5 dell’art.70 DPR 633/72 recita quanto di seguito riportato:

Per l’importazione di materiale d’oro, nonche’ dei prodotti semilavorati di purezza pari o superiore a 325 millesimi da parte di soggetti passivi nel territorio dello Stato l’imposta, accertata e liquidata nella dichiarazione doganale, in base ad attestazione resa in tale sede, e’ assolta a norma delle disposizioni di cui al titolo II; a tal fine il documento doganale deve essere annotato, con riferimento al mese di rilascio del documento stesso, nei registri di cui agli articoli 23 o 24 nonche’, agli effetti della detrazione, nel registro di cui all’articolo 25.

Invece, il comma 6 dell’art.70 DPR 633/72 recita:

Alle importazioni di beni indicati nel settimo e nell’ottavo comma dell’articolo 74, concernente relative a particolari settori, si applicano le disposizioni di cui al comma precedente.

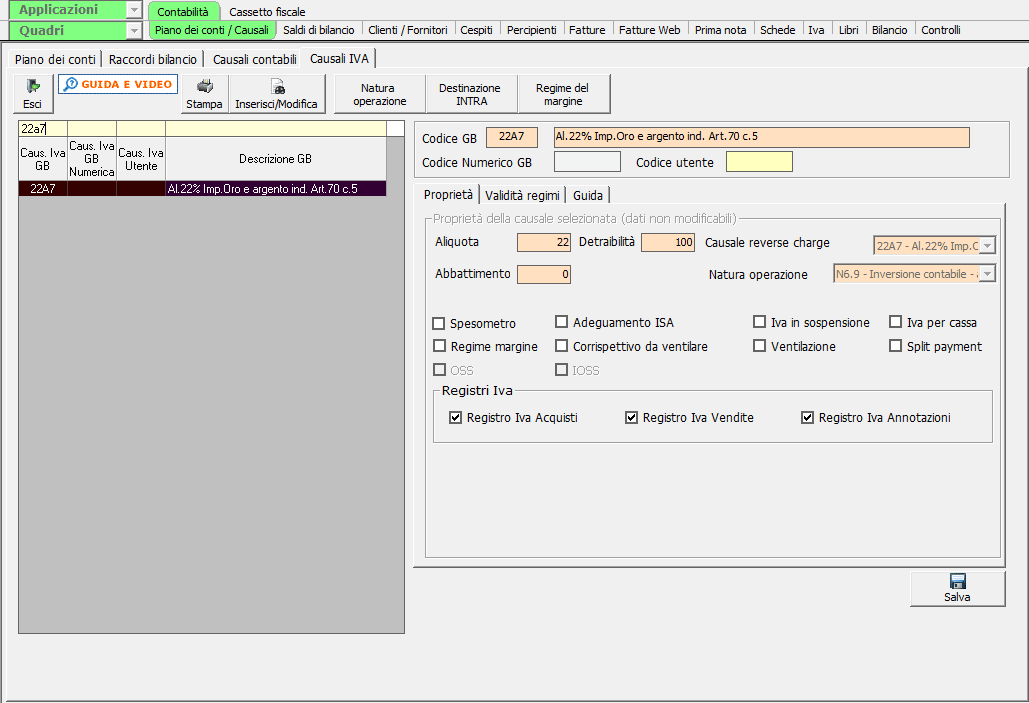

Causali Iva

Come riportato precedentemente, a partire dalla contabilità 2023 sono state aggiunte le seguenti causali Iva:

- 22A7: Al.22% Imp.Oro e argento ind. Art.70 c.5

- 227A: Al.22% Imp.beni senza Iva in dogana Art.70 c.6

Le proprietà delle causali sono riportate nel piano dei conti, sezione delle causali Iva:

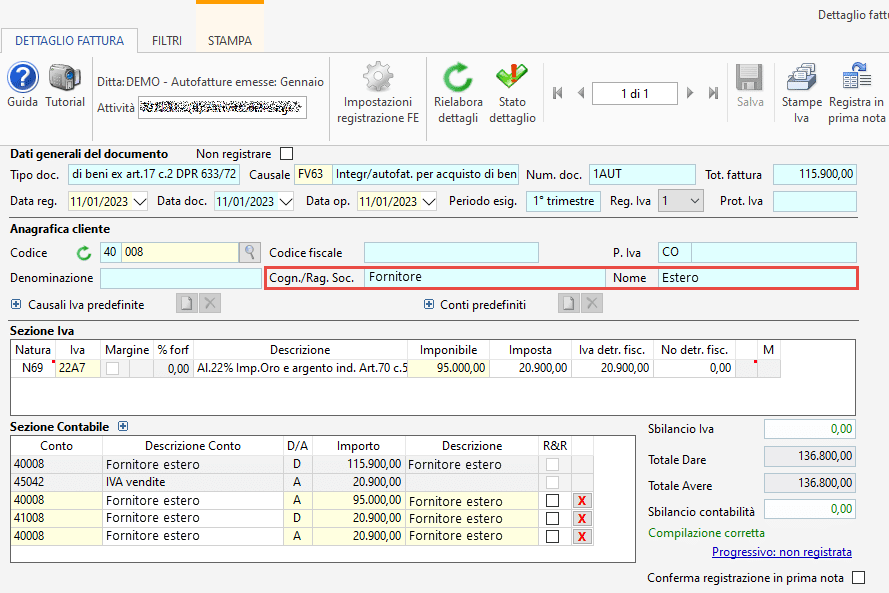

Importazione fatture elettroniche

Nell’importazione delle fatture elettroniche, nella sezione delle autofatture ricevute devo registrare quest’ultima nel modo seguente:

Doppio click nel campo per l’indicazione della causale Iva e vengono caricate tutte le causali compatibili con la tipologia documento indicata all’emissione del documento ovvero TD19.

Allo stesso modo, nelle autofatture emesse, la registrazione avverrà con la stessa causale Iva:

ricordiamo che dalla contabilità 2023, in caso di applicazione del reverse charge, nel campo del cedente non verrà più riportata la denominazione della ditta stessa ma bensì quella del cessionario.

ricordiamo che dalla contabilità 2023, in caso di applicazione del reverse charge, nel campo del cedente non verrà più riportata la denominazione della ditta stessa ma bensì quella del cessionario.

Dichiarazione Iva 2024 – periodo d’imposta 2023

A partire dalla Dichiarazione Iva 2024 – periodo d’imposta 2023 le nuove causali Iva riportate verranno integrate nella dichiarazione Iva ed in particolare:

- 22A7: quadro VJ rigo 11

- 227A: quadro VJ rigo 10

Applicazioni Software collegate all’articolo:

TAG art.75causali ivaimportazioni argentoimportazioni oro